Les presque 59 000 automates (Guichets et Distributeurs automatiques de billets) que les banques ont installés en France représentent l’un des éléments les plus importants du mobilier urbain – on en compte moins que de feux-rouges mais plus que d’abribus ! Ils sont devenus à ce point omniprésents dans nos villes qu’on ne les remarque presque plus. Les banques même tiennent-elles pleinement compte qu’ils représentent leurs premières vitrines, les points de contact avec leurs clients les plus utilisés ? Et que, justement, nos contact les plus fréquents et répétés avec notre banque passent souvent par l’automate d’une autre ? Comment s’étonner ensuite que les offres des banques tendent à toutes se confondre aux yeux du public !

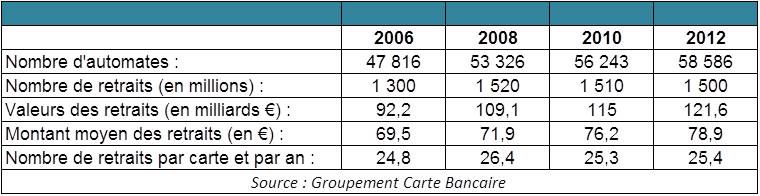

Economistes, journalistes et tous les analystes des mouvements de société, négligent d’interroger ces véritables bornes urbaines, dont l’observation est pourtant riche d’informations ; ainsi, lorsqu’on considère le tableau suivant :

Alors qu’on débat aujourd’hui du développement du travail au noir, il n’est pas sans intérêt de constater que le montant moyen des retraits ne cesse d’augmenter, alors même que le nombre de retraits, lui, reste stable. On remarque également que le phénomène a en fait commencé avec la crise – tandis que les attaques d’automates et des personnels qui les servent, autre signes de temps de crise, n’ont connu une vive recrudescence qu’à partir de 2011. Au moment où les banques misent sur leur conversion aux paiements sans contact et par mobile, les Français afficheraient-ils une nette préférence pour les espèces (la France étant pourtant traditionnellement l’un des pays où on les utilise le moins) ?

Mais un autre constat ressort du tableau ci-dessus : alors que le parc d’automates a continument crû jusqu’à l’année dernière, leur utilisation stagne et tend même à baisser – le nombre moyen de retraits par carte a été inférieur en 2010 et en 2012 à ce qu’il était en 2003 et 2004. Contrairement à ce que l’on croit souvent, un certain nombre d’automates ne sont pas rentables. Quel est l’avenir des automates dès lors ?

Alors que les volumes de transactions n’augmentent plus, que la commission interbancaire de retrait a baissé et que le mobile banking ne pourra que pousser à une moindre utilisation des espèces, les automates bancaires français demeurent trop uniquement utilisés pour les retraits et la consultation de comptes. Ce n’est que depuis fin 2010, cependant, qu’il est devenu possible de connecter pleinement l’ensemble du parc d’automates à l’informatique des banques et notamment aux outils de CRM. Or cela ouvre de nouvelles perspectives, qui commencent à se concrétiser : les automates deviennent un canal client comme les autres, capables d’assurer une reconnaissance individuelle des clients. De nouveaux GAB apparaissent ainsi qui sont compatibles avec les mobiles, lesquels remplacent les cartes bancaires (on utilise son n° de téléphone et son code PIN).

L’enjeu est d’introduire la reconnaissance individuelle des clients dans l’usage des automates, pour adapter notamment l’interface écran à leurs comportements et usages les plus fréquents (exemple : édition ou non de ticket d’opération, retraits de montants souvent identiques, …), ainsi que d’utiliser les automates pour adresser des messages personnalisés (exemple : mise à disposition de chéquiers). D’ores et déjà, des banques proposent ces options, par exemple le Crédit mutuel-CIC qui permet de mémoriser ses préférences lors de l’usage des GAB de son réseau à partir de l’applicatif CyberMut. Pionner à cet égard, Wells Fargo, aux USA, a pris dès 2005 directement en charge ses propres développements sur ses 12 000 automates, notamment pour la reconnaissance individuelle des clients et le déploiement d’une commodité et d’un design comparables à ceux qu’offrent les tablettes. Désormais, l’écran des automates qui accueillera les utilisateurs tiendra compte de leurs habitudes et préférences.

On voit également apparaitre des automates équipés de vidéo (ou PTM, Personal Teller Machine), fournissant en direct une assistance personnalisée pour réaliser des opérations bancaires nouvelles. Cette solution se développe actuellement en France.

Au-delà, par comparaison avec d’autres pays, d’autres pistes apparaissent encore, comme l’accueil de partenaires non bancaires sur des automates devenus pour le coup pleinement des bornes urbaines de communication et de proximité. Cela a commencé à être réalisé en France (rechargement d’abonnements de transport, billetterie de spectacles, timbres poste sur les automates de La Banque postale) mais cela reste encore timide comparé à d’autres pays, où les GAB sont utilisés comme de véritables mobiliers urbains d’information (ex : dans les lieux touristiques), de communication et de vente pour différents acteurs non bancaires (ex : consultation d’horoscopes !). En même temps, les automates peuvent accueillir de la publicité. En France, BCP (filiale de la Caisse d’Epargne Ile-de-France) a été la première à s’y lancer. Les banques se retrouvent ainsi à facturer à des tiers l’utilisation d’un canal dont elles disposent. Cela offre de nouvelles opportunités de localisation et cela permet d’amortir les coûts d’exploitation.

L’évolution des automates illustre ainsi une double orientation : vers la reconnaissance individuelle des clients et vers l’effacement des frontières strictes qui ont pu jusqu’ici être tracées entre les activités bancaires et non-bancaires. Et cette double orientation représente pour les banques la possibilité de singulariser leurs offres les unes par rapport aux autres. Au-delà des automates, c’est en fait une évolution qui est en train de devenir générale et un challenge que les banques doivent aujourd’hui particulièrement relever. Cela concerne aussi bien le mobile banking et c’est en fait une évolution propre au développement du multicanal. Bien qu’on n’en parle finalement assez peu, on peut considérer que, dans le domaine des automates, ces premières vitrines des banques, elle sera décisive.

Guillaume ALMERAS/Score Advisor