Une réalité affecte désormais tous les réseaux d’agences bancaires : 24% des clients (21% en 2015) se rendent désormais moins d’une fois par an dans l’agence qui détient leur compte principal. On peut donc estimer que pour l’essentiel de la clientèle, la fréquentation de l’agence devrait se stabiliser autour de 2 à 3 visites au maximum par an. A l’occasion d’un point avec son conseiller, ainsi que d’une ou deux demandes liées à un projet ou un problème particulier. A partir de là, quels poids ont sur la fréquentation d’autres déterminants tels que l’âge, le niveau de revenu ou tout simplement l’implantation des agences ?

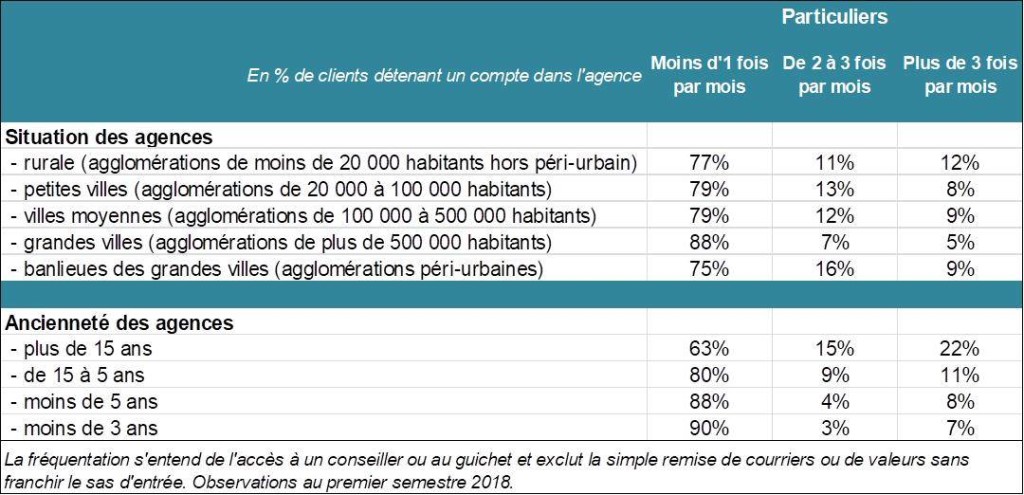

Plus que la localisation géographique des agences (critère pour lequel les taux de fréquentation tendent à s’égaliser), leur ancienneté joue de manière plus prononcée sur les flux de visiteurs :

L’âge est également un critère qui doit être pris en compte. Toutefois, ceux qui fréquentent désormais le moins les agences ne sont pas les plus jeunes mais les 30-39 ans (73% des 18-24 ans fréquentent les agences). De manière générale, le gap générationnel a été surestimé quant aux attentes et comportement des clients face aux agences.

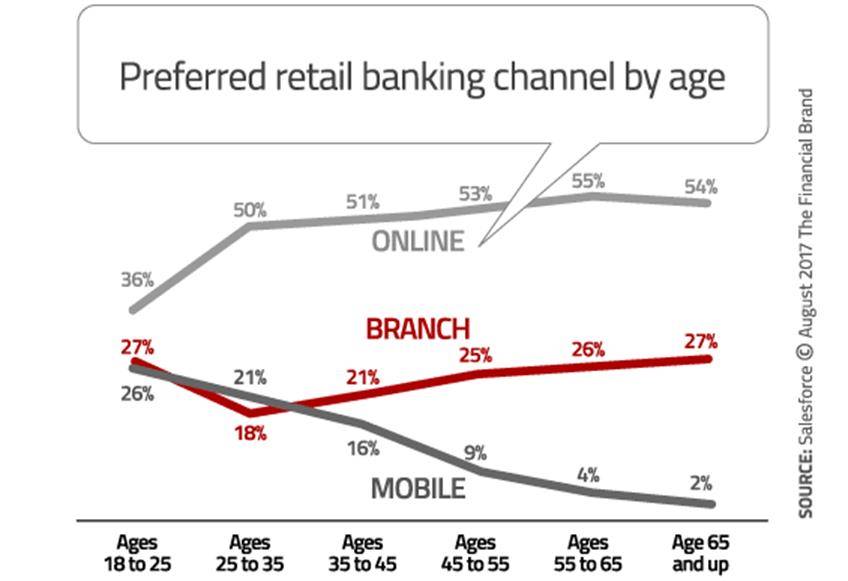

Aux Etats-Unis, les études ne montrent pas une nette différenciation par classes d’âge pour les principaux canaux de contact et de distribution – sauf pour le mobile, un canal que les séniors ont du mal à trouver confortable :

En France, selon une étude d’OpinionWay pour l’EC Forum (juin 2017), 82% des 20-35 ans « souhaitent pouvoir compter sur un conseiller en chair et en os ».

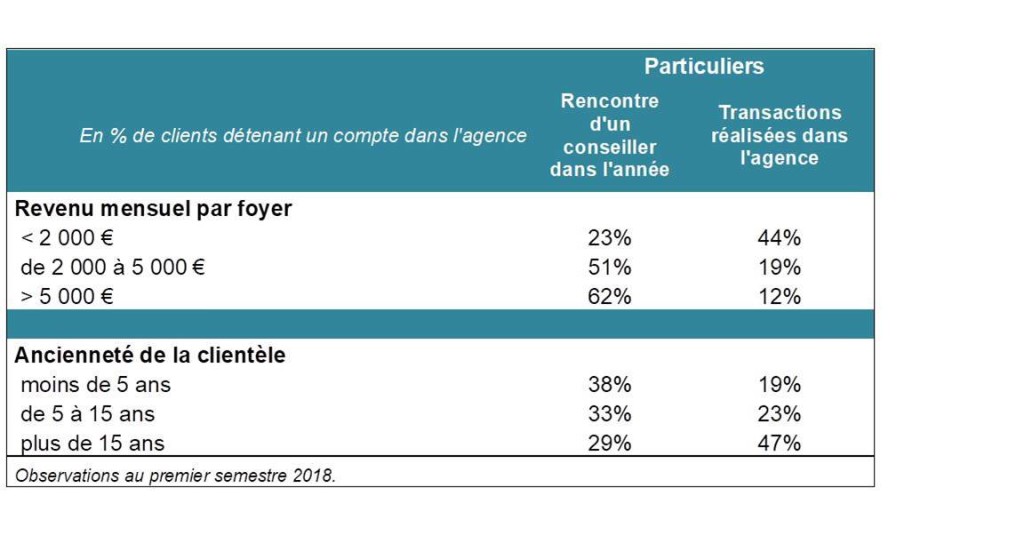

En fait, la fréquentation des agences semble dépendre – en partie mais de plus en plus – des niveaux de revenus.

Une clientèle modeste et souvent très ancienne continue davantage que les clients plus aisés à utiliser le guichet (là où il existe encore et pour être, la plupart du temps désormais, orientée vers les automates). Réciproquement sous l’impact du renchérissement des prix immobiliers, les plus hauts revenus occupent de plus en plus les chargés de clientèle. En 2013, le montant moyen d’un prêt immobilier pour les primo-accédants était de 130 000 €. En 2017, il atteignait 169 000 €. Or, les crédits à l’habitat représentent en moyenne de 47% à 60% des encours des banques de détail. Par ailleurs, les primo-accédants constituent le cœur de cible de ces dernières, puisque c’est à l’occasion de la souscription d’un premier crédit immobilier qu’elles gagnent leurs meilleurs clients en termes d’équipement. Toutefois, les plus hauts revenus sont aussi les plus volages : 30% des foyers dont les revenus mensuels dépassent 6 000 € ont changé de banque ces cinq dernières années (selon une enquête Opinion Way/N 26 en 2018). En 2007, les cadres et professions libérales représentaient 16% des primo-accédants, contre 24% en 2014. Ils en représentent plus de 30% aujourd’hui.

Une clientèle modeste et souvent très ancienne continue davantage que les clients plus aisés à utiliser le guichet (là où il existe encore et pour être, la plupart du temps désormais, orientée vers les automates). Réciproquement sous l’impact du renchérissement des prix immobiliers, les plus hauts revenus occupent de plus en plus les chargés de clientèle. En 2013, le montant moyen d’un prêt immobilier pour les primo-accédants était de 130 000 €. En 2017, il atteignait 169 000 €. Or, les crédits à l’habitat représentent en moyenne de 47% à 60% des encours des banques de détail. Par ailleurs, les primo-accédants constituent le cœur de cible de ces dernières, puisque c’est à l’occasion de la souscription d’un premier crédit immobilier qu’elles gagnent leurs meilleurs clients en termes d’équipement. Toutefois, les plus hauts revenus sont aussi les plus volages : 30% des foyers dont les revenus mensuels dépassent 6 000 € ont changé de banque ces cinq dernières années (selon une enquête Opinion Way/N 26 en 2018). En 2007, les cadres et professions libérales représentaient 16% des primo-accédants, contre 24% en 2014. Ils en représentent plus de 30% aujourd’hui.

Score Advisor

Comme pour notre précédent billet Pourquoi se rend-on (encore) en agence ?, les données ci-dessus sont issues d’analyses menées dans une trentaine d’agences de trois réseaux bancaires différents au cours du premier semestre 2018.