Depuis quelques années, mais encore très peu en France, quelques banques n’hésitent plus à psychologiser les relations qu’elles entretiennent avec leurs clients. Elles sondent leurs motifs, apprécient leurs comportements et proposent de les aider à les corriger. Quand le banquier devient nounou ou tuteur… Y compris au quotidien.

L’un des premiers exemples fut proposé il y a plus de cinq ans par Bank of America/Merrill Edge avec Face Retirement. Un simulateur de traits qui, permettant aux jeunes actifs de visualiser à quoi ils ressembleront lorsqu’ils auront l’âge de prendre leur retraite, veut les inciter à épargner à long terme. Pour la première fois, une banque n’hésitait pas à jouer sur un terrain assez sensible et intime : l’image que l’on a de soi-même.

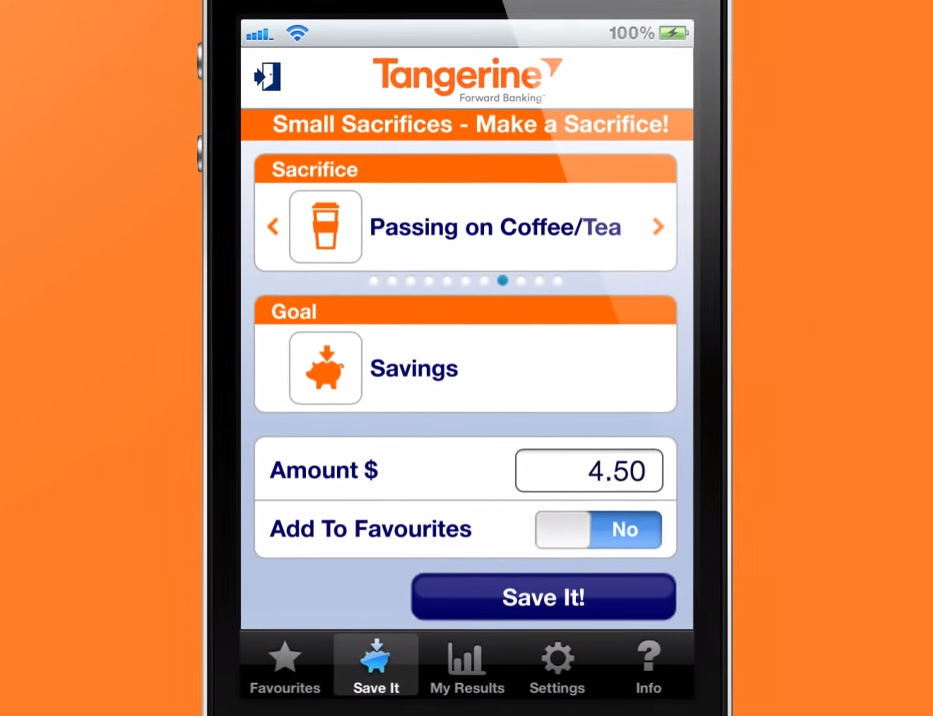

Ensuite, certaines applis bancaires ont commencé à donner une dimension émotionnelle à leurs recommandations d’épargne. Tangerine (ex ING Direct au Canada) propose par exemple de faire de Small Sacrifices. Les mots comptent. On n’épargne plus. On se prive, un peu, pour atteindre ses objectifs. L’appli intègre cette dimension psychologique de renoncement et s’attache à déterminer quels « petits sacrifices » on sera finalement content d’avoir fait.

Il s’agit donc d’être raisonnable et Splurge Alert d’Ally Bank (Etats-Unis) invite également ses utilisateurs à résister aux tentations. L’appli détecte certaines dépenses qui ne sont sans doute pas très utiles. Notamment parmi celles qui ont tendance à se répéter, estime-t-elle, trop souvent. De sorte que les alertes se déclenchent à proximité de certains magasins familiers…

Autre style d’alerte : la carte de paiement d’Anna Money, une fintech anglaise, fait miaou quand on l’utilise (!). Cela doit permettre à ses utilisateurs de se faire remarquer et de paraître sympathiques. Mais aussi, la carte étant ainsi comme animée, on fait davantage attention à son utilisation (non, ce n’est pas une plaisanterie…).

Alors, les applis bancaires vont-elles de plus en plus jouer sur des ressorts psychologiques ? Il est difficile d’en juger dans la mesure où de telles approches semblent susceptibles d’être autant rejetées par certains que de devenir indispensables à d’autres.

En Chine, l’appli Alipay d’Alibaba a commencé à restituer à chaque utilisateur ses relevés d’opérations financières sur plusieurs années à travers un portrait psychologique individuel déduit de ses modes et types de dépenses. L’idée est que montant et nature du crédit auquel chacun a droit soient fonction de chaque profil individuel, que les utilisateurs peuvent renforcer ou corriger. Or cette segmentation personnalisée a été plutôt bien reçue par les jeunes, surpris de se découvrir ainsi et comparant leurs portraits.

Score Advisor