BBVA vient d’annoncer être parvenue à un accord avec le PNC Financial Group pour la cession de la quasi-totalité de ses activités aux Etats-Unis. La banque a également indiqué qu’elle étudiait l’éventualité d’un prochain rapprochement avec Banco Sabadell en Espagne. Certes, BBVA est en difficulté depuis le début de l’année, du fait notamment de sa filiale américaine BBVA Compass (acquise en 2007). Pourtant, la cession de cette dernière et l’annonce d’une possible fusion en Espagne cadrent assez mal avec la stratégie conduite par BBVA depuis plusieurs années. Que se passe-t-il donc ?

Faut-il rappeler que, parmi les principales banques mondiales, BBVA est sans doute l’une des – pour ne pas dire la – plus innovantes ? Une référence internationale obligée pour tout ce qui concerne la banque de demain. Centricité client. Data banking. Innovation organique et rapprochement avec des fintechs emblématiques (une démarche lancée notamment avec le rachat de Simple en 2014), BBVA est sur tous les fronts – ainsi, tout dernièrement avec l’informatique quantique.

Deux chiffres symbolisent ces avancées : en 2019, 45% de ses ventes en montant et 59% en volumes ont été réalisées à travers les canaux digitaux (contre 10% et 16% en 2015). C’est sans doute le record mondial parmi les grandes banques.

Par ailleurs, BBVA est l’une des très rares banques à avoir réussi à gérer sa croissance à une échelle internationale. De sorte qu’aujourd’hui, son marché domestique n’est plus son marché le plus important (il a été dépassé par le Mexique).

Ces éléments rappelés, les annonces récentes paraissent difficiles à comprendre. La décision de vendre ses activités américaines représente-t-elle un constat d’échec pour BBVA ? Et quel sens aurait pour elle de grossir en Espagne ?

Ces éléments rappelés, les annonces récentes paraissent difficiles à comprendre. La décision de vendre ses activités américaines représente-t-elle un constat d’échec pour BBVA ? Et quel sens aurait pour elle de grossir en Espagne ?

Quelques chiffres très simples permettent de répondre à ces questions et ils conduisent aussi bien à lever certains faux-semblants concernant la banque digitale.

Cette dernière, depuis cinq ans, a incontestablement permis à BBVA de gagner en efficacité, surtout dans des pays particulièrement réceptifs au mobile banking comme le Mexique ou la Turquie. Les effectifs ont ainsi été réduits de 8% et 15% des agences ont disparues. Le résultat net, lui, a cru de 34%. Tout semble donc aller dans la bonne direction.

Oui mais depuis plusieurs années BBVA augmente par des cessions ses résultats, qui paraissent en fait assez fragiles. Depuis 2015, BBVA a gagné 18% de nouveaux clients sur des marchés en croissance. Pourtant, son produit net bancaire n’a augmenté que de… 3%. Ce chiffre est stupéfiant ! La banque digitale ne rapporte-t-elle donc rien !? En 2016, nous posions déjà cette question, justement à propos des résultats de BBVA.

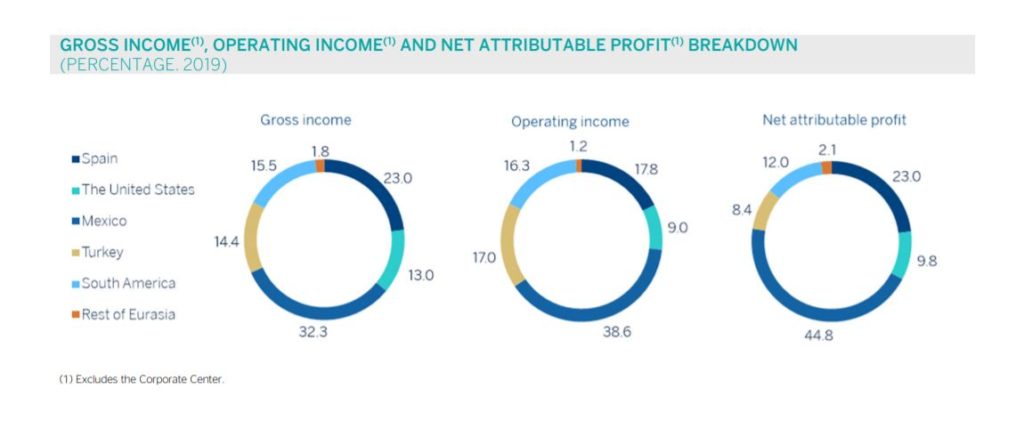

C’est que, dans le même temps où il concentrait ses efforts sur les canaux digitaux, l’établissement en oubliait presque… de faire du crédit. Depuis 2015, le nombre de ses clients a augmenté de 18% mais ses encours de crédit ont baissé de 11%. Et 43% de la production reste concentrée en Espagne – ce qui ne va pas s’arranger puisque les Etats-Unis étaient le deuxième contributeur (16%), avant le Mexique (15%), pourtant premier marché de BBVA.

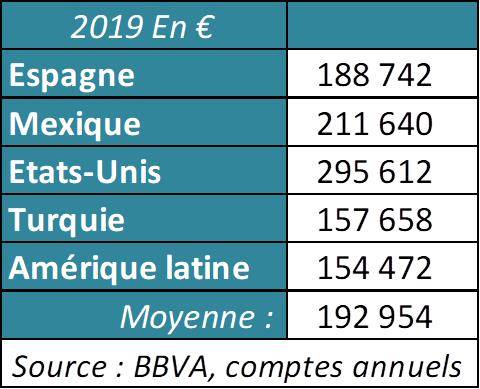

On croit volontiers que la banque digitale, surtout fondée sur l’exploitation des données, facilite la croissance internationale. Pourtant, on le voit, les activités n’en deviennent pas plus facilement réplicables d’un pays à l’autre. La croissance internationale de BBVA n’est donc pas vraiment organique, comme s’il s’agissait d’étendre un même modèle. Les forts écarts de rentabilité moyenne par employé, d’une zone d’activités à l’autre l’indiquent particulièrement et vont à l’encontre de l’idée, pourtant répandue, que la banque digitale permet une rentabilité accrue, particulièrement dans les pays les plus réceptifs.

Le tableau ci-dessus souligne également qu’avec sa filiale américaine, BBVA cède ses activités les plus potentiellement rentables. Pour se recentrer peut-être en partie en Espagne, où ses activités demeurent les plus équilibrées. Une conclusion s’impose donc : à ce stade, même pour l’un de ses meilleurs promoteurs, la banque digitale n’a toujours pas trouvé son vrai business model.

Score Advisor