Depuis plus de dix ans, on annonce une inévitable désintermédiation financière, les entreprises allant directement lever les ressources dont elles ont besoin sur les marchés, en ayant de moins en moins besoin des banques. Les pouvoirs publics ont encouragé cette tendance, dont les chiffres confirment apparemment la vigueur. Apparemment.

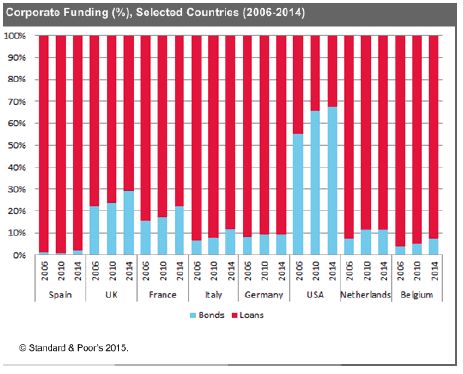

Aux USA, le recours direct aux marchés représente près de 70% du financement des entreprises. Les pays européens en sont encore loin. C’est au Royaume-Uni que la désintermédiation bancaire est la plus élevée (29%), suivi par la France (22%). En Allemagne, elle n’atteint pas encore 10%.

Sauf en Allemagne, néanmoins, la désintermédiation progresse partout : + 46% au Royaume-Uni de 2006 à 2014 ; +95% en France et en Italie. En 2011, l’endettement direct des entreprises françaises sur les marchés représentait 46% des encours de crédit bancaire portés par ces mêmes entreprises. En 2014, la proportion atteignait 63%

Il faut néanmoins descendre un peu plus dans le détail :

Les créances à long terme, essentiellement des obligations, représentent l’essentiel de l’endettement désintermédié des entreprises, par opposition aux créances à court terme, essentiellement des billets de trésorerie, dont les montants demeurent faibles.

Autant dire que la désintermédiation ne concerne principalement que les grandes entreprises et que l’accroissement des montants de financement bénéficie sans doute assez largement d’un effet conjoncturel : la faveur dont font l’objet les obligations corporate depuis la crise.

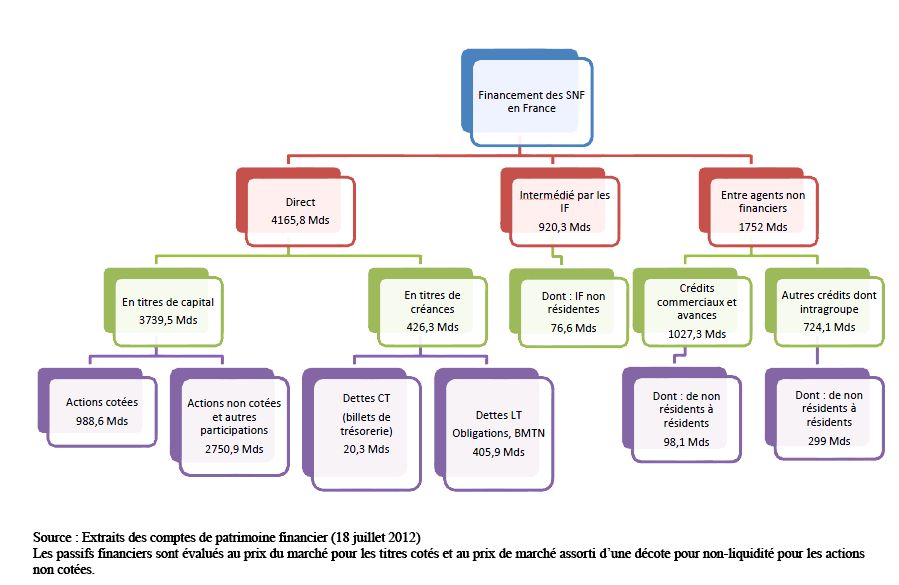

Les tableaux et graphiques ci-dessus concernent 1,85 millions d’entreprises (hors entreprises individuelles). Mais, d’après les analyses de la Banque de France, les créances à long terme ne concernent pratiquement que 200 entreprises. Les obligations n’entrent que pour 1% dans le financement des PME, 5,2% des ETI et 11,6% des grandes entreprises.

Les billets de trésorerie, quant à eux, ne sont émis que par 73 entreprises, dont un quart sont publiques.

En somme, pour l’immense majorité des entreprises, rien n’a changé et les chiffres qui indiquent une désintermédiation croissante sont en trompe-l’œil. Au fond, ils révèlent plutôt une tendance peu favorable : une concentration de plus en plus forte des grands agrégats de l’économie française sur un nombre d’entreprises de plus en plus restreint. Tandis que les prévisions en matière de désintermédiation reposent en large partie sur une croyance en la capacité des marchés à prendre plus de risques que les banques et à un meilleur prix qui, pour le moment, n’est pas avérée.

Finalement, il est difficile de ne pas rapprocher cette attente d’autres, concernant notamment le développement rapide de la banque en ligne ou des paiements par mobile et sans contact. Dans tous ces différents cas, les choses évoluent bien moins rapidement qu’on ne l’a prévu. Cela tend à prouver que l’on manque sans doute encore assez largement des capteurs pertinents pour bien appréhender l’évolution des marchés bancaires.

G.F./Score Advisor