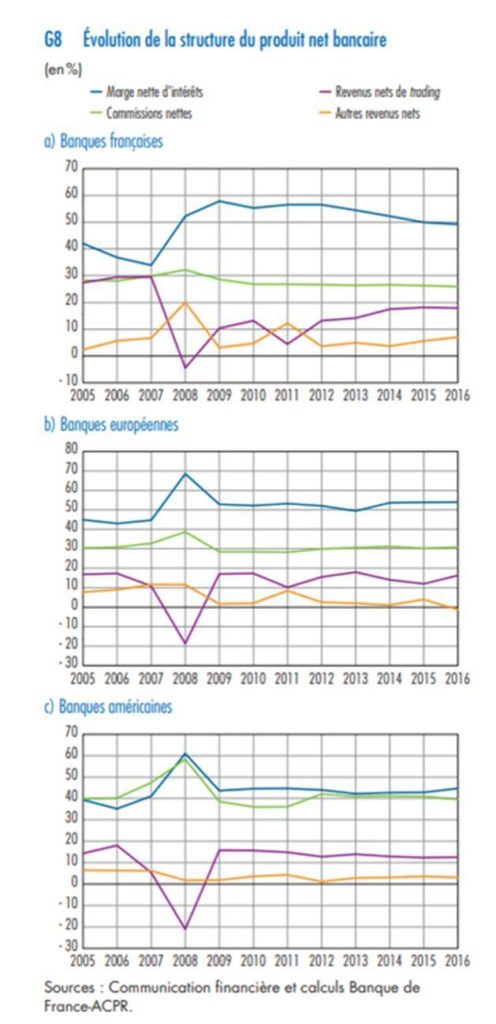

Alors que les premiers impacts de la crise pandémique sur l’activité des banques françaises commencent à être chiffrés et se révèlent – sans surprise ! – très défavorables, on entend encore une fois souligner partout que la faiblesse des taux d’intérêt grève sérieusement la profitabilité des banques françaises. Pourtant, si l’on examine leurs activités en 2019, on constate que ce ne sont pas les marges d’intérêt qui ont baissé mais les commissions réalisées avec la clientèle.

Même si la baisse continue des taux a eu un impact, notamment sur les crédits à l’habitat (-6% de marges d’intérêt à la Société Générale en 2019 par exemple), le tableau ci-dessus montre que les banques françaises ont su la surmonter. Et finalement, la baisse des commissions réalisées avec la clientèle (à laquelle seule BNP Paribas échappe du fait de l’internationalisation de ses activités) parait plus inquiétante. Pour l’expliquer, certains établissements invoquent leur engagement de modération des frais bancaires pris fin 2018 dans le contexte des gilets jaunes. Il reste que la faible contribution des commissions au PNB est assez une spécificité française et que l’écart se creuse ainsi encore avec les établissements étrangers comparables, y compris à l’échelle européenne.

Cet état de fait renvoie à une tarification mal ajustée au coût réel et à l’utilité effective des services. Un point dont beaucoup d’établissements français continuent à ne pas vouloir du tout entendre parler cependant (la généralisation d’une certaine obsession de la rentabilité immédiate bloque à cet égard rapidement toute réflexion) et un point sur lequel peu d’avancées ont été réalisées depuis au moins dix ans. Pour en arriver là !

Score Advisor