En Europe, comme aux USA, les marchés bancaires sont restés jusqu’à ce jour très largement tenus par les acteurs historiques, malgré une floraison de nouvelles solutions. Et ces marchés demeurent également très nationaux, voire même dans bien des cas régionaux. Rien de tel en Afrique, véritable territoire d’expérimentation qui, si l’on regarde bien, pourrait bien annoncer ce qui se passera demain partout.

Bien entendu, la plupart des pays africains ont leurs banques nationales, parfois anciennes et qui peuvent paraitre nombreuses compte tenu d’une sous-bancarisation chronique – en Afrique subsaharienne, seulement 28% des adultes possèdent un compte bancaire.

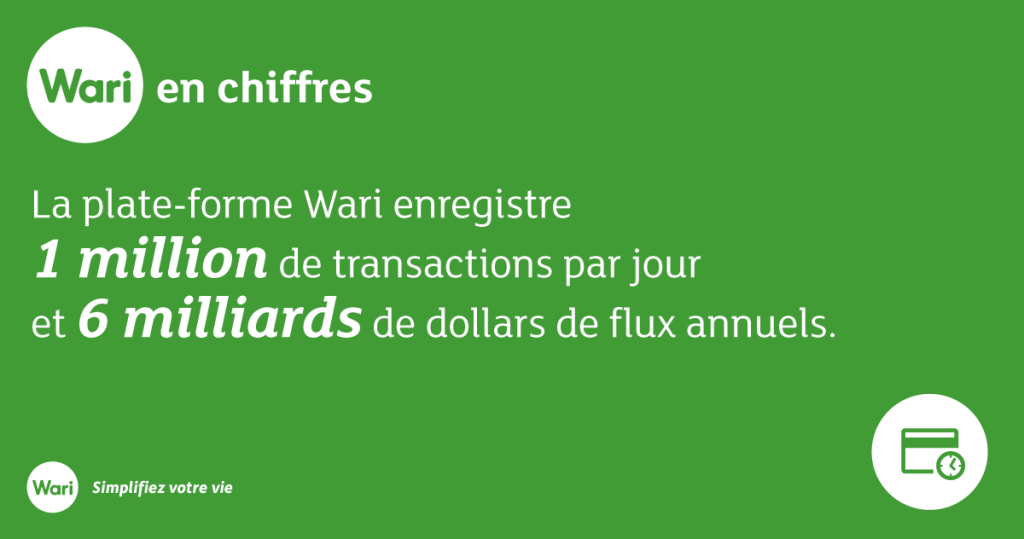

Dans ce contexte, de nouveaux acteurs y ont conquis les populations non-bancarisées. Cela s’est passé en Afrique, comme en Inde (Paytm) ou en Chine (Alibaba, Tencent). Toutefois, ici les solutions ont, de manière frappante, été d’emblées globales, portées à l’échelle de plusieurs pays, non forcément voisins. Créé il y a dix ans, le Sénégalais Wari est aujourd’hui présent dans 60 pays.

Tout a commencé avec le service M-Pesa, lancé par Vodafone via les opérateurs téléphoniques Safaricom au Kenya et Vodacom en Tanzanie, permettant de transférer de l’argent grâce à un téléphone mobile. Cette innovation assez simple, inspirée par le constat que les crédits téléphoniques étaient assez largement utilisés en Afrique pour transférer de l’argent, a représenté une véritable révolution : dix ans après son lancement, M-Pesa comptait 24 millions d’utilisateurs et gérait l’équivalent de 43 milliards € en transactions (2,5 millions de transactions par jour). C’est que M-Pesa a résolu un vrai problème : en 2007, lors de son lancement, la distance moyenne à la banque la plus proche pour les Kényans était de 9,2 km. En 2015, la distance moyenne au plus proche agent M-Pesa n’était plus que de 1,4 km.

M-Pesa s’est internationalisé, nouant des partenariats avec Western Union et d’autres pour l’envoi de fonds depuis l’étranger. Tandis que la solution a également été lancée en Afghanistan, RDC, Afrique du Sud, Inde, ainsi qu’en Roumanie. Simple porte-monnaie mobile au départ, M-Pesa s’est régulièrement enrichi de services complémentaires : du paiement de factures au micro-crédit et à l’épargne (M-Kesho avec Equity Bank). Il génère désormais plus du quart du chiffre d’affaires de Safaricom, tout en suscitant l’émergence de nouveaux modèles d’affaires, à l’image de M-Kopa, qui distribue des kits de production d’énergie solaire à crédit. Distribué avec M-Pesa mais distinct de lui, également développé par Safaricom, M-Shwari s’adresse particulièrement aux petits commerces, auxquels il propose une bancarisation sur mobile : compte courant, épargne rémunérée, micro-prêts.

Au total, M-Pesa aura développé une solution d’envergure internationale, qui a en a inspiré de nombreuses autres : Orange Money, Airtel Money, Yoban’tel et Manko de la Société Générale,… En concurrence avec des initiatives locales, comme Paga au Nigéria. Et ces solutions s’internationalisent facilement. Parfois à une échelle que l’on n’avait encore jamais vue – comme l’appli de transfert TymeDigital de la Commonwealth Bank of Australia, lancée en Afrique du Sud ainsi qu’en Indonésie.

M-Pesa favorise toutes sortes d’initiatives. Transferts en crypto-devises avec Beam au Ghana ou Kipochi au Kenya ; micro-prêts avec Branch.co (San Francisco, 2015) ou MyBucks (Luxembourg, 2011) : tout se dénoue via un wallet M-Pesa. Comme si ce dernier avait en fait ouvert financièrement le continent, dès lors qu’il a permis de toucher directement ses populations.

Quand on dit cela, on entend développement. De fait, les taux de bancarisation sont là pour rappeler que beaucoup reste à faire en Afrique pour l’accès aux services financiers de base. Mais développement ne signifie pas forcément rattrapage. Au contraire, dans son développement financier actuel, l’Afrique pourrait bien avoir une certaine avance.

Trois éléments sont en effet particulièrement frappants :

- Les banques locales jouent le jeu ! Y compris les Banques centrales – celle du Kenya ayant notamment largement soutenu M-Pesa. Elles ne voient pas tant les nouveaux opérateurs internationaux comme des concurrents que comme des partenaires – Equity Bank a ainsi noué des partenariats avec PayPal, comme avec M-Pesa. C’est que, contrairement à ce qui s’est passé en Europe et aux Etats-Unis, elles ne cherchent pas forcément à développer une banque de masse promettant l’accès de tous à tous les services. Pour une première bancarisation, d’autres acteurs, reconnaissent-elles facilement et de manière très intéressante, peuvent être plus efficaces.

- Le modèle est largement partenarial. Car les wallets doivent permettre le paiement de factures et toutes sortes d’achats. L’appli Wari permet de réaliser des transferts internationaux et nationaux sur mobile mais aussi des achats de crédits téléphoniques ou d’abonnements à des chaines tv, la réception de paiements gagnés à des jeux et loteries… Et Wari a développé un réseau de 500 000 enseignes-relais pour ses services et la gestion du cash (banques, stations-services, commerces de tous types, réseaux postaux). Les wallets se lient ainsi à des plateformes de e-commerce, comme Afrimarket (créée à Paris) ou deviennent eux-mêmes de véritables plateformes (Airtel Money). Et les applis – comme celle de BitPesa (Nairobi, 2013) qui propose des transferts internationaux sur blockchain – se disséminent à travers des API. Dans ces partenariats, les banques ont également leur rôle à jouer – elles-mêmes sont d’ailleurs devenues panafricaines, comme Ecobank ou Attijariwafa en Afrique de l’Ouest.

- Enfin, les offres sont no border. Jumia, créé au Nigéria par deux Français en 2012, qui ambitionne d’être le Amazon africain, est déjà présent dans 23 pays. MyBucks, qui a proposé en Espagne, en Pologne ainsi que dans onze pays africains, son appli mobile de micro-loans Haraka, ambitionne de se développer en Inde, aux Philippines et en Australie. Or cette internationalisation des offres a une logique : c’est qu’on part avant tout des besoins des clients ! Lesquels sont souvent très similaires d’un pays à l’autre.

En somme, en Afrique, d’ores et déjà, les besoins financiers de base ne sont pas forcément assurés par des banques. Mais, partenarial, le modèle de développement est très ouvert et les banques peuvent y trouver leur place. Enfin, les offres sont pensées sous une dimension d’emblée internationale, ce qui peut précipiter des recompositions rapides et importantes du paysage financier. Spécificités africaines ou réalités de la banque de demain ?

Score Advisor

Pour en savoir plus, vous pouvez consulter notre dernier dossier : La banque des mobilités internationales.