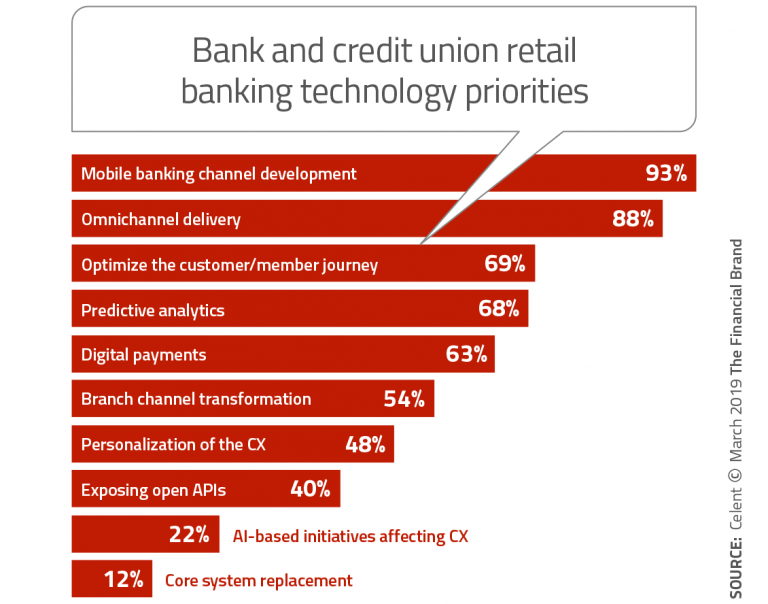

Nous ne pouvons manquer de signaler un très intéressant article que vient de publier le site américain The Financial Brand, qui met en cause ce qui peut pourtant sembler aller de soi : que la banque doit devenir omnicanale.

« Omnicanale », cela signifie que non seulement une banque est multicanale (elle utilise plusieurs canaux complémentaires de distribution) mais que l’expérience client ne connait pas de rupture d’un canal à l’autre. On peut ainsi ouvrir un compte en ligne, entrer dans une agence pour remettre des chèques et suivre ses comptes sur son mobile, sans avoir à se faire connaitre plusieurs fois ou remplir des formalités propres à l’un ou l’autre canal. Il peut paraître évident que c’est là un objectif souhaitable. D’ailleurs, la plupart des établissements s’efforcent de l’atteindre.

Pourtant, cela soulève d’importantes objections. La principale repose sur le fait qu’harmoniser les canaux pour qu’ils soient ainsi interchangeables suppose des investissements colossaux, pour un objectif qui est en fait assez irréaliste. Dans l’idéal, en effet, il faudrait pour remplir cet objectif conserver trace de toutes les interactions des clients et même des individus qui ne sont pas encore clients mais souhaitent le devenir. Alors ainsi – et seulement ainsi – on pourrait commencer une action sur un canal, puis recourir à une assistance sur un autre et finalement utiliser les services d’un troisième, sans ruptures ni redites. Cependant, réaliser cela serait très coûteux, très complexe et, sans doute, assez peu utile !

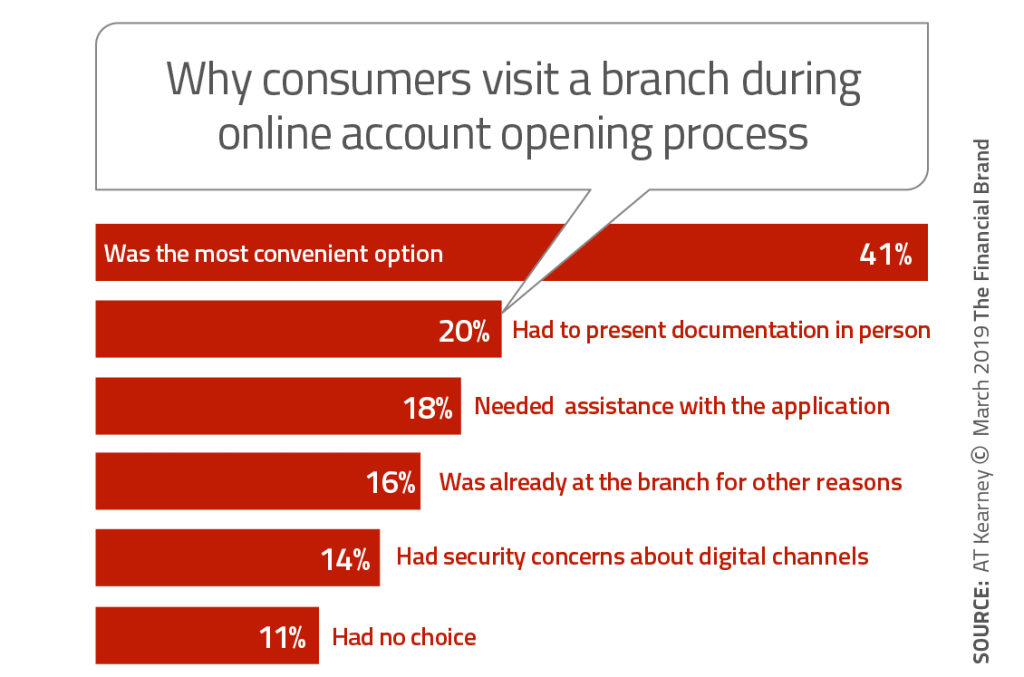

Pour les clients, l’important est que le service soit rendu. Mieux vaut donc s’efforcer qu’il soit performant sur un seul canal et la plupart des clients suivront. Aujourd’hui plus de la moitié d’entre eux utilisent plus d’un canal pour accomplir une tâche. Mais non pas forcément parce qu’ils le souhaitent mais parce que, souvent, ils y sont obligés (devoir passer en agence pour remettre ou recevoir des documents ou effets, par exemple). Selon des statistiques fournies par AT Kearney, 40% des ouvertures de compte aux Etats-Unis se font à travers plusieurs canaux (contre 25% en 2015). Mais, dans un quart des cas, les clients déclarent n’avoir pas eu d’autres choix que de se rendre dans une agence.

Mieux vaudrait ainsi concentrer ses ressources sur le développement d’un canal très performant que de les répartir sur plusieurs canaux, pour aboutir à un résultat qui a peu de chances d’être vraiment satisfaisant. L’objectif omnicanal, estiment certains observateurs, retient les banques en arrière, les obligeant à plaquer les nouveaux canaux sur les anciens, plutôt que de tout refaire. Cela ne revient qu’à une perte de temps et de ressources.

Certes mais, reconnait l’article, ce n’est pas si facile ! Beaucoup de clients veulent encore des agences et même des agences qui permettent encore de traiter toutes les opérations. Dès lors, il faut bien à la fois équiper les agences et développer les outils digitaux. Tandis qu’une sorte de dilemme du prisonnier bancaire est apparu: la banque qui ferme la première ses agences risque de voir une bonne partie de sa clientèle aller chez celles qui les gardent ouvertes. Et cela est d’autant plus vrai que le nombre global d’agences diminue. Toutefois, il ne s’agit sans doute là que l’inconfort propre à une phase de transition, dont il faut s’efforcer de sortir plutôt que de la prendre pour un modèle durable. C’est pourquoi à terme, telle qu’elle est conçue aujourd’hui, la banque omnicanale n’a pas d’avenir.

Score Advisor