Il a suffi que les résultats 2016 de la plus célèbre banque d’investissement au monde soient en demi-teinte et que les recettes du Fixed Income, Currency and Commodities Client Execution, son activité traditionnellement la plus rentable, soient mises à mal début 2017, pour que certains s’empressent de parler d’un établissement à bout de souffle, dont le modèle serait irrémédiablement dépassé. Pourtant, très peu de banques se sont autant transformées que Goldman Sachs ces dernières années. Aujourd’hui, alors qu’à travers différentes annonces l’intérêt de l’établissement pour le bitcoin se précise, les commentateurs pour la plupart n’y voient que la volonté de saisir une opportunité de trading, plutôt que les éléments d’une stratégie potentiellement très ambitieuse.

Cela reste peu souligné mais, alors que la faible maîtrise de l’évolution de leurs systèmes d’information pourrait bien être le véritable talon d’Achille de nombre des plus grandes banques, Goldman Sachs est sans doute l’établissement bancaire qui, avec BBVA, travaille le plus résolument à se transformer en une entreprise technologique. Cela a notamment été marqué par la nomination du DSI Martin Chavez au poste de CFO. Aujourd’hui, 46% des emplois de Goldman Sachs sont technologiques et un tiers de ses personnels sont ingénieurs.

Cette transformation s’est d’abord traduite par des aménagements drastiques (surtout en termes d’emplois), ainsi que par quelques évolutions surprenantes comme la mise en open source des logiciels de trading de l’établissement, dont on pouvait pourtant croire les algorithmes secrètement gardés. Depuis 2015, les coûts opérationnels de l’activité Fixed Income, Currency and Commodities Client Execution ont été réduits de près d’un tiers.

Et cette transformation a également suscité le développement d’activités tout à fait nouvelles pour l’établissement. Après le rachat de la GE Bank, GS a lancé Marcus, une plateforme de crédits personnels et de comptes d’épargne en ligne pour le grand public.

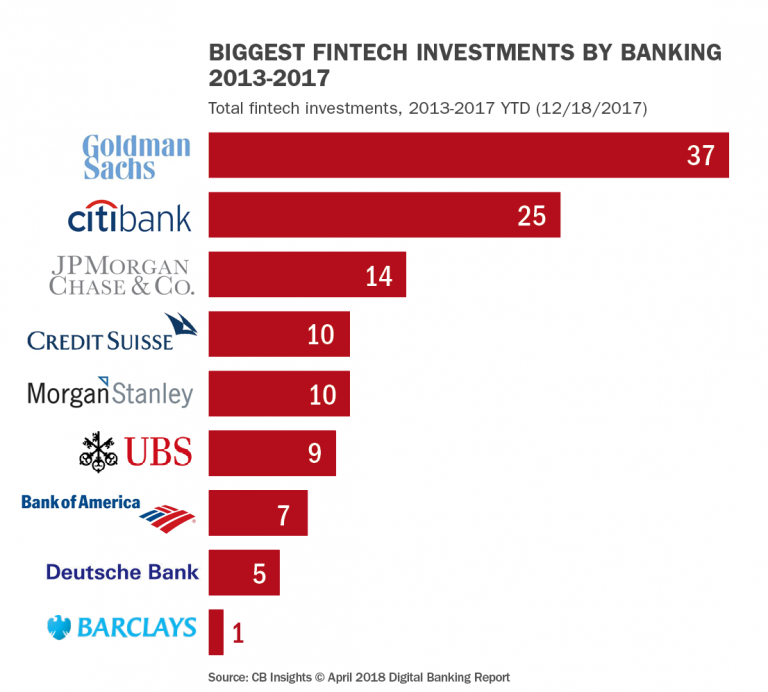

Processus optimisés, frais facturés à la clientèle réduits à l’extrême, large recours aux API, automatisation (mais contact humain direct pour les clients) : Marcus a été réalisée et lancée en seulement douze mois. On a parlé de diversification. Il s’agit bien plutôt d’un prolongement porteur et d’envergure pour une banque qui s’est découvert une nouvelle compétence clé : une maîtrise technologique lui offrant la capacité à fonctionner de manière optimisée et largement automatisée sur de nouveaux marchés. L’offre de Marcus sera donc élargie. Pour cela, Goldman Sachs mène une veille soutenue des solutions les plus innovantes, y compris en finance de détail. Elle est devenue, de loin, la banque internationale la plus investie dans des fintechs.

C’est dans ce contexte de transformation globale qu’il faut comprendre l’intérêt de l’établissement pour les crypto-monnaies. Vis-à-vis du bitcoin, les responsables concernés de GS, comme Rana Yared, ont un discours très réaliste. Mais dans ce domaine également, au-delà des opportunités de trading, maîtrise technologique et mise en marché optimisée pourraient être décisives. De fait, c’est tout un dispositif qu’a défini Goldman Sachs. Avec le recrutement du crypto-trader Justin Schmidt, une division dédiée aux crypto-monnaies pourrait voir le jour d’ici juin 2018. L’établissement a également annoncé le lancement de contrats à terme (Non Deliverable Forwards) sur le bitcoin, ainsi que d’une plateforme d’échanges, comparable à Coinbase. Il faut également et particulièrement tenir compte de la participation de GS dans Circle et sa contribution aux développements de la blockchain (Goldman Sachs a été l’un des premiers à rejoindre le consortium bancaire R3 CEV sur Ethereum, qu’il a ensuite quitté).

Il y a là tout un dispositif correspondant assez à ce qu’évoquait il y a peu la Directrice générale du FMI en annonçant que le bitcoin ou d’autres crypto-monnaies pourraient un jour destituer les banques centrales, les banques conventionnelles et mettre en question le monopole des monnaies nationales. A la condition, souligne le dernier Global Financial Stability Report du FMI, que ces crypto-monnaies gagnent en maturité : c’est-à-dire parviennent à lisser leur extrême volatilité qui, aujourd’hui, les empêche de devenir de véritables unités de compte et d’échange. Pour cela, il conviendrait qu’un ou quelques grands acteurs parviennent à convertir un public beaucoup plus large aux crypto-monnaies… Récemment, un article de la Technology Review du MIT a imaginé trois scénarios provoquant la disparition du bitcoin tel qu’il existe aujourd’hui. Dans l’un d’eux, la crypto-monnaie fait l’objet d’une véritable mainmise de la part de Facebook. A vrai dire, Goldman Sachs serait bien plus crédible dans ce rôle.

Et si, au total, Goldman Sachs présentait ainsi les contours de la grande banque internationale de demain ? Disposant d’une longueur d’avance technologique lui permettant, de manière plus agile et rentable que la plupart des autres banques, de développer les offres les plus innovantes aussi bien en banque d’investissement que de détail, tout en proposant, avec des systèmes de règlement internationaux performants, une ou sa propre monnaie privée, capable de concurrencer les devises les plus établies. La question mérite d’être posée.

Mais il faut élargir la perspective plus loin encore car de la banque à la réputation la plus sulfureuse au monde, on peut attendre une stratégie recouvrant des paris inouïs et des ambitions aussi énormes que les perspectives de gain. Or, en ce sens, force est de constater que la transformation de Goldman Sachs trouverait sa pleine mesure si le dollar et/ou l’euro s’effondraient et quelques-unes des principales banques américaines et/ou européennes avec eux ! Un effondrement que Goldman Sachs « vend » d’ailleurs directement pour les banques de la zone € en étant devenu, avec JP Morgan, le principal fournisseur de Total Return Swaps, en couverture de leurs titres AT1 (voir cet article de Bloomberg). Un effondrement se fondant par exemple sur la fragilité d’Etats incapables de maîtriser leur endettement face à une remontée progressive des taux. Comme celle qui a commencé.

Score Advisor