Cela fait déjà quelques années que ces innovations sont apparues. Où en est-on aujourd’hui ? Quels sont les établissements qui ont su en faire plus que de simples gadgets, de nouvelles pratiques dont on peut envisager le développement ? Petit tour d’horizon.

La réalité augmentée facilite et enrichit les parcours physiques, notamment urbains. Depuis un moment, déjà, les applis bancaires signalent ainsi à leurs utilisateurs les automates et agences les plus proches. Mais encore ?

A usage interne, avec Axa Discovery, Axa Banque a défini un parcours augmenté pour ses nouveaux recrutés, afin de leur permettre d’explorer les locaux et de découvrir ceux qui les occupent, tout en y associant une dimension ludique.

La National Bank of Oman a eu l’idée d’intégrer à son dispositif de réalité augmentée les offres spéciales et promotions que des commerces partenaires proposent à ses clients, lorsque ceux-ci se promènent en ville ou dans des centres commerciaux. L’appli bancaire devient ainsi une galerie marchande instantanée et contextualisée.

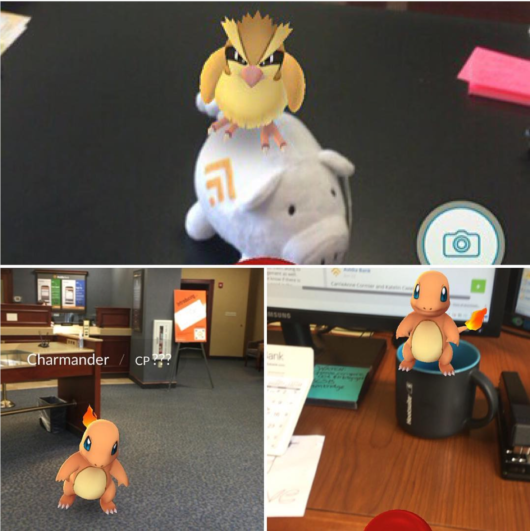

Quand la réalité augmentée rejoint les jeux, beaucoup d’établissements sont tentés de l’utiliser pour attirer les jeunes – les Banques Populaires avec la Carte NRJ, par exemple. Dans ce cadre, certaines banques n’ont pas hésité à participer à Pokemon Go, comme Avidia Bank (Massachusetts).

Bon, d’accord, ce n’est peut-être pas l’exemple le plus durable ni le plus enthousiasmant. En termes d’image vis-à-vis des plus jeunes, néanmoins, dont beaucoup sont ainsi entrés pour la première fois de leur vie dans une agence bancaire, la banque n’a pas eu à le regretter.

Sur un ton beaucoup plus sérieux, Bank of America/Merrill Edge a mis en ligne un simulateur Face Retirement qui permet aux jeunes actifs de visualiser à quoi ils ressembleront lorsqu’ils auront l’âge de prendre leur retraite. Cela doit les inciter à épargner !

Avec la réalité virtuelle, nous sommes dans le domaine d’une simulation qui copie la réalité et peut aller jusqu’à se substituer à elle. A la limite, ainsi, on peut concevoir un parcours d’achat immersif complet, comme avec Visa Payscout VR Commerce ou l’application qu’ont développée de concert Mastercard et Swarovski.

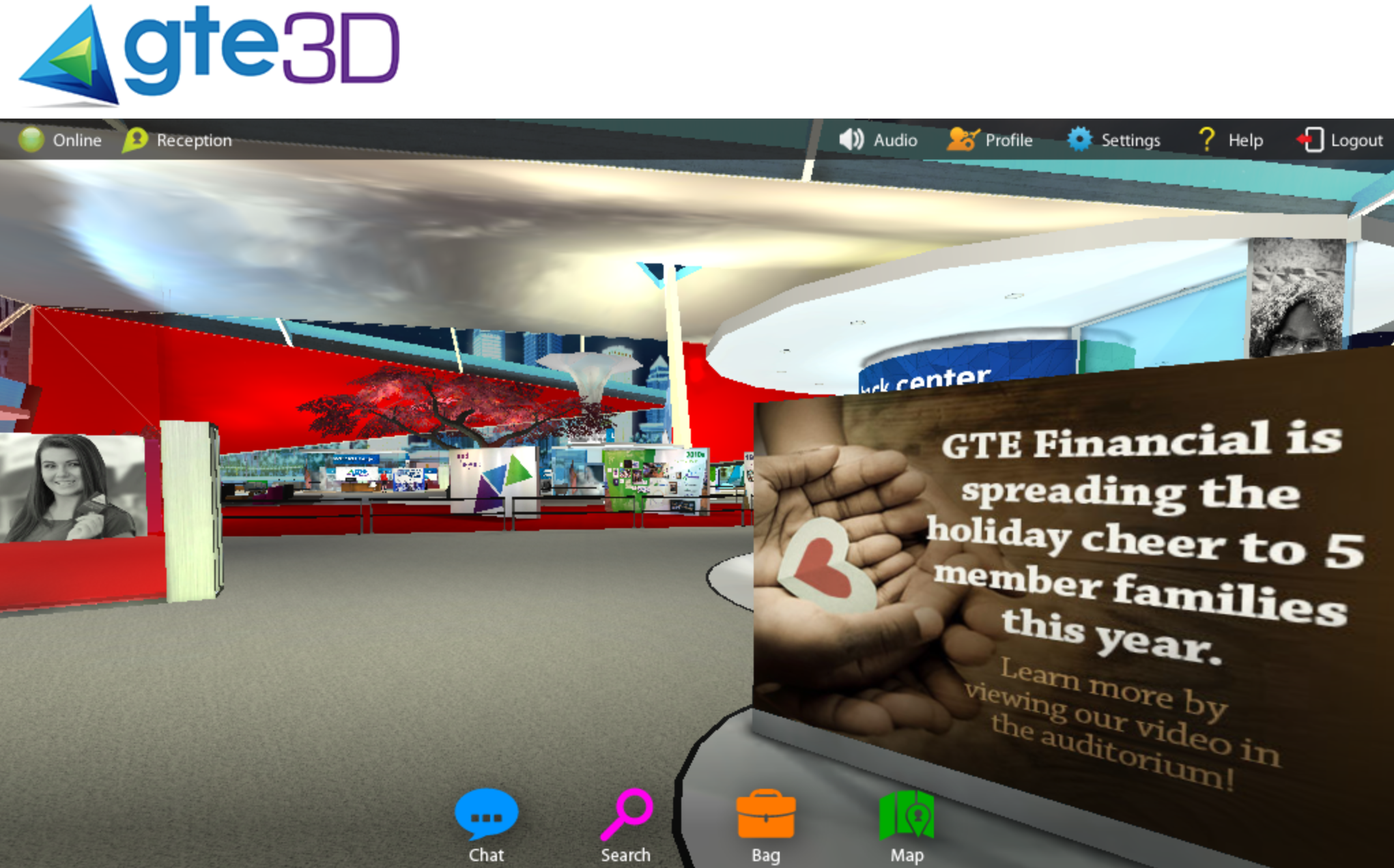

Entre le contact non visuel en ligne ou au téléphone et le contact physique en face-à-face en agence, il faudra compter demain avec la réalité virtuelle, où l’on entrera en contact avec des avatars. En Floride, le Credit Union GTE Financial a déjà conçu une agence bancaire complète entièrement virtuelle, que l’on visite à travers son propre avatar.

Plusieurs banques, comme CommBank ou Halifax, proposent également à leurs clients des visites immobilières en réalité virtuelle et 3D. A cet effet, parmi plusieurs dispositifs, BNP Paribas a élaboré avec la startup Vectuel et RF Studio le POD, un outil de visualisation – ou « capsule de téléportation » – d’investissements immobiliers.

L’imagerie 3D passe pour faciliter l’acquisition de connaissances et la prise en compte d’informations. Différents établissements, comme Westpac New Zealand, la développent ainsi dans leurs applis bancaires. Au Canada, TD Bank a annoncé qu’elle aurait ainsi bientôt recours à des casques de réalité virtuelle, qu’enfileront en même temps, en agence, les chargés de comptes et leurs clients, pour présenter à ces derniers leurs situation et perspectives financières.

La 3D va ainsi renouveler les outils de travail. Pour concevoir ses nouvelles agences, la Bank of Kuwait a utilisé une maquette 3D totalement virtuelle, spécialement conçue pour analyser les parcours possibles des clients.

Citi a développé pour ses traders une Holographic Workstation.

Au total, nous avons là autant d’innovations qui devraient tendre à se développer et à se prolonger sans doute. Pourtant, les banques les initient de manière très disséminée. Ce qu’expérimente l’une ne concerne pas les autres et la plupart ne développent qu’un seul aspect. Ainsi, sauf rares exceptions, il n’y a pas de perspectives et l’on dirait même pas de réflexion d’ensemble. De sorte qu’il reste difficile pour le public d’y voir plus qu’autant de gadgets, intéressants mais limités et modifiant peu la relation bancaire. Cela rend finalement difficile, pour les banques, d’aller plus loin que l’expérimentation.

T. Lowry/Score Advisor