Beaucoup de banques ont un problème. Avec les tendances. C’est-à-dire pour saisir les demandes réelles de leurs clients et la manière dont elles évoluent. Et ce sont tous les dispositifs d’écoute clients que les banques utilisent qui sont sans doute à développer.

Nous avons déjà eu l’occasion de signaler combien les banques peuvent avoir du mal à prendre en compte des demandes émergentes, par exemple pour les couples. A contrario, pour les Millenials particulièrement, nous avons souligné combien elles se sont appropriées sans assez de critiques des attentes que les cabinets de conseil ont souvent tendance à décréter fortes et générales en étendant leur propre mode de vie à l’ensemble de la population. Au total, beaucoup de banques réfléchissent aujourd’hui comme si elles étaient en retard en matière de digital et encouraient ainsi un risque d’éviction sur leur propre marché. Ce que les enquêtes clients, la plupart du temps, ne valident pas du tout néanmoins. Pourquoi ce décalage ?

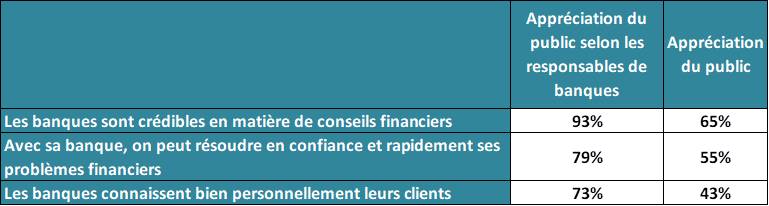

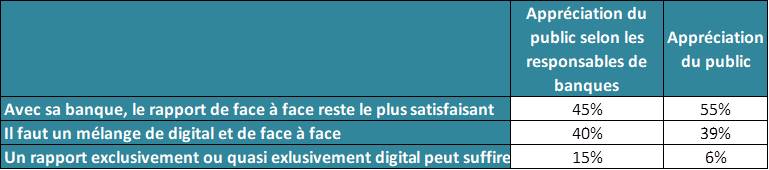

Une enquête de Celent, publiée l’été dernier, compare les appréciations de responsables de banques américaines et celles du public sur un grand nombre de thèmes et révèle ainsi des écarts béants. Par exemple :

Une majorité de clients se sentent ignorés par leur banque et leur banque ne s’en rend pas compte. D’autres études l’ont pourtant clairement établi – toujours aux Etats-Unis mais les choses ne sont pas différentes ici. A travers celle de NonFiction Research, notamment (The Secret Financial Lives of Americans and the Future of Financial Services), seulement 14% des répondants déclarent avoir eu l’occasion de parler de leur retraite avec leur banquier. Et seulement 20% de leur activité professionnelle. Une majorité de personnes affirment être en demande de conseil et d’assistance en matière de finances et la plupart ont l’impression que leur banquier est la dernière personne à qui ils puissent en parler !

A vrai dire, les banques ont perçu cette demande d’assistance davantage personnalisée. Et elles tendent d’y répondre à travers… des outils digitaux (PFM, chatbots et robots).

A rebours des attentes réelles de leurs clients, elles s’empressent ainsi de développer des outils qui les exposent à la concurrence potentielle de nouveaux acteurs, capables de proposer des solutions comparables et plus performantes.

Dans ces conditions, souligne Celent, il n’est pas étonnant que les trois quart des clients évoquent, comme principale raison de changer de banque, des tarifs trop élevés. C’est que le niveau de service ne répond pas aux attentes, particulièrement de reconnaissance. Mais est-ce une notion que traite le marketing bancaire ?

Ce n’est pas que les banques ne soient pas dotées de dispositifs d’écoute. Loin de là. Mais ils sont le plus souvent utilisés pour sonder les clients sur l’image des établissements, sur les produits et l’usage qui en est fait. Rarement pour que les clients parlent d’eux-mêmes, de leurs perspectives et soucis financiers, ainsi que sur leur rapport à leur banque dans ce cadre. Ils ont pourtant beaucoup à dire.

Score Advisor