Il semble bien que ce soit la tendance, à suivre un certain nombre d’initiatives américaines qui, bien entendu, ne se limitent pas aux Etats-Unis. Et cette tendance pourrait même s’imposer assez vite.

Bank of America permet désormais à ses clients de consulter gratuitement leur score de crédit FICO à travers son site (et bientôt à travers son appli). Des éléments de comparaison sont également fournis. Bank of America, qui n’est pas le premier établissement à le proposer aux Etats-Unis (Capital One le fait depuis 2014), a pris cette initiative dans le cadre de son programme Better Money Habit d’éducation financière. Nous avons déjà souligné l’importance que celle-ci est en train de prendre… un peu partout ailleurs qu’en France.

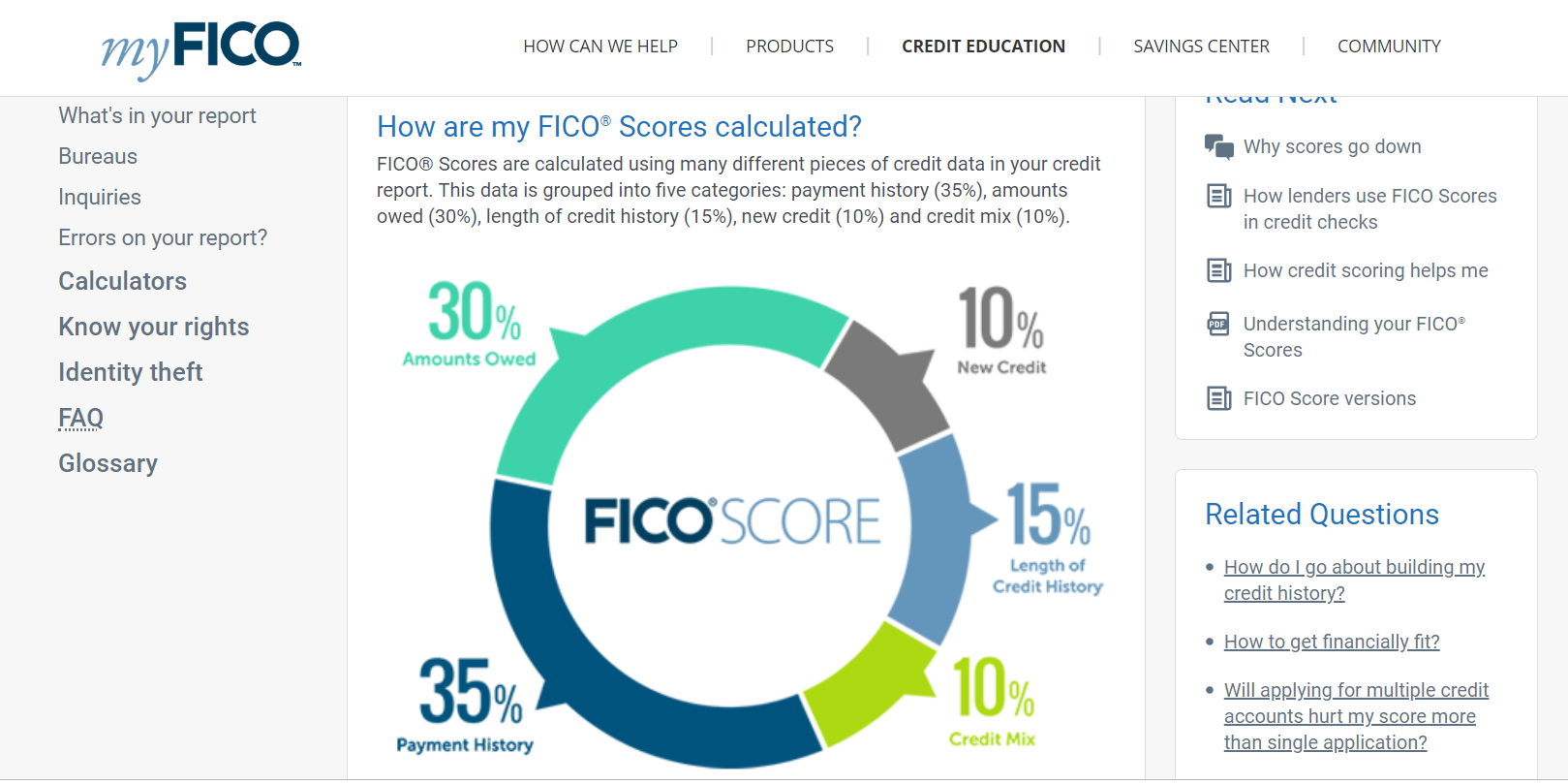

Le score FICO n’ayant pas vraiment d’équivalent chez nous, il convient de souligner qu’apparu en 1989, il est utilisé par la plupart des banques américaines mais est produit par une entreprise indépendante d’elles, la société californienne FICO (créée en 1956). La méthode de scoring n’est pas connue dans tous ses détails mais ses grandes composantes sont publiques. Elle porte essentiellement sur le nombre de crédits et sur les incidents de remboursement qu’ils ont pu connaitre, ce qu’on nomme, pour chaque emprunteur, son historique individuel de crédit (dont les données sont fournies par les credit bureau).

Le FICO Score est bien trop rudimentaire pour décider seul de l’attribution ou non d’un crédit mais il décharge les banques d’une première collecte d’informations (dont les banques françaises n’ont d’ailleurs pas d’équivalent aussi transparent pour les particuliers). Et il représente une première étape incontournable à franchir pour tous les emprunteurs.

Beaucoup de gens étant ainsi refusés dès cette première étape, FICO a voulu leur donner une seconde chance et vient de lancer l’Ultra FICO Score. Les postulants doivent alors donner accès à leurs comptes bancaires et sont appréciés sur des éléments tels que le montant des soldes en comptes, la fréquence des découverts et le paiement à bonne date des factures.

On n’a pas manqué de reprocher à ce nouveau dispositif de pousser à l’endettement, comme s’il servait surtout à vérifier que les clients ont les moyens de supporter les frais d’un crédit court terme (voir cet article du Wall Street Journal). Mais FICO explique plutôt qu’il donne plus de latitude aux particuliers, notamment pour corriger des incidents passés en matière de remboursement d’engagements qui, aujourd’hui, sont longs à effacer. L’Ultra FICO Score leur redonne la main sur leur évaluation. Il leur suffit de se montrer des clients responsables, gérant leurs comptes avec discipline et rigueur.

Les deux arguments – qui ne se contredisent pas – sont pertinents mais ne représentent pas l’essentiel.

Dans le cadre d’une demande de crédit, la relation bancaire est marquée par une forte asymétrie d’information. Dans la plupart des cas, en effet, le banquier ne peut pas estimer avec certitude les capacités de remboursement réelles de l’emprunteur. Il se fie donc à un certain nombre d’éléments, dont les plus tangibles sont les mouvements en comptes (qui incluent les revenus).

Longtemps, dans ce cadre, une part importante aura été laissée à l’appréciation subjective, elle-même fondée sur l’expérience, des chargés de compte. Sur la relation de confiance créée à travers l’échange avec leurs clients. Or cette marge d’appréciation ne cesse de se rétrécir avec le développement des méthodes de scoring. Non pas tellement pour introduire des éléments d’analyse nouveaux – l’Ultra FICO Score n’a rien de sophistiqué – mais pour inviter les clients à se conformer au comportement qui est attendu d’eux. Le scoring n’a rien d’innovant. Ce qui est nouveau – et décisif – c’est qu’il est transparent. Et il s’inscrit tout à fait dans la logique de la banque digitale, qui consiste à déléguer aux clients des tâches qui, jusque-là, étaient remplies par les personnels des banques (ainsi pour réaliser des virements, par exemple). Dès lors, par rapport à un client qui remplit les critères de l’Ultra FICO score et qui sera à même de le vérifier lui-même, qu’apportera de plus un chargé de compte ? Il peut en fait disparaître, pour laisser la main à des spécialistes, chargés de répondre aux éventuelles questions complexes et situations particulières.

Au total, la banque digitale instaure un régime non pas de surveillance mais plutôt d’auto-surveillance. Tout est transparent. Les clients savent ce qu’on attend d’eux et sont invités à s’y conformer strictement. Les critères sont simples. Suffisamment pour permettre des traitements automatisés et rendre ainsi, dans la majorité des cas, les contacts humains superflus. Aucun écart n’est possible mais les critères peuvent au besoin être modulés ou assouplis.

Certes, à ce compte, tout le monde peut faire de la banque et la démarche semble favoriser l’apparition de nouveaux acteurs. A condition qu’ils se dépêchent toutefois (et surmontent l’onéreuse lourdeur, largement dissuasive pour de nouveaux entrants, de la réglementation bancaire). Car si l’on a souvent imaginé la disparition des banques classiques, sous la forme qu’on leur connait, on manque généralement de voir qu’elles y travaillent activement elles-mêmes.

Score Advisor