Alors que l’on parle, depuis longtemps certes mais plus que jamais actuellement, du positionnement clé de tiers de confiance pour les établissements bancaires, il est intéressant de considérer quelques initiatives prises dans les différents pays européens en matière d’identité numérique.

Boursorama permet désormais d’ouvrir un compte en s’identifiant et en validant son identité à travers France Connect, le service d’identité numérique de l’administration française.

Lancé en 2016, France Connect permet l’identification facilitée des usagers lors de leur connexion à des services administratifs publics en ligne. L’année dernière, France Connect a également été rendu utilisable par des acteurs privés ayant réglementairement l’obligation de vérifier l’identité de leurs clients. Comme les banques. Pour ces dernières, la solution apporte une incontestable commodité. France Connect est en effet à même de leur communiquer différentes informations, détenues par les administrations (justification de domicile, par exemple) et que les clients n’auront donc pas à se mettre en peine de fournir, tout en les authentifiant. Il est donc plutôt probable que d’autres établissements imiteront Boursorama. Et, dans le cadre de ce système d’échange d’informations par API, il est également prévu que les banques puissent devenir fournisseuses de données vis-à-vis de services publics, ce qui pourra fluidifier d’autant les démarches administratives de leurs clients.

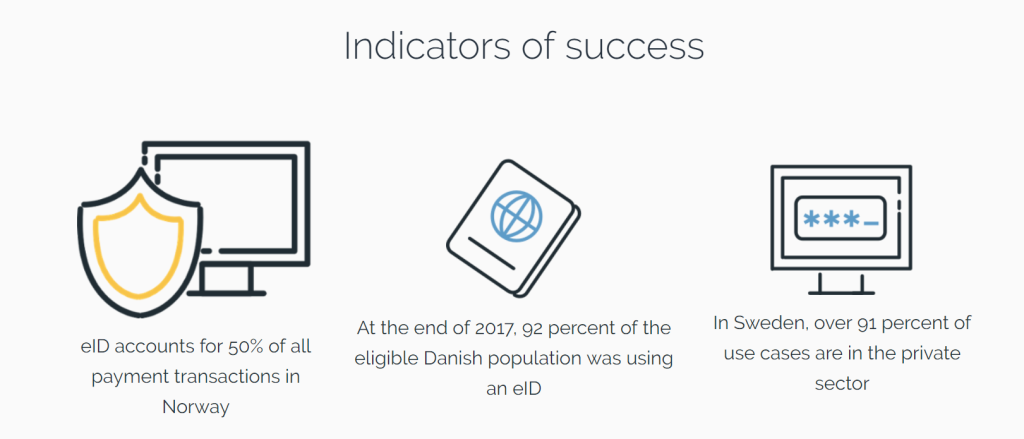

Il est encore difficile d’avoir des chiffres d’utilisation des services d’identité numérique, qui semblent varier fortement d’un pays à l’autre. Au Royaume-Uni, ainsi, seulement 3% de la population disposerait d’une identité numérique. Mais, de manière générale, il semble que la coordination de quelques grands acteurs – comme en Belgique, le système Itsme, qui associe banques et opérateurs téléphoniques – favorise de manière décisive l’adoption de l’e-ID à une large échelle.

De ce point de vue, selon un rapport du cabinet de consulting Arkwright, commandé par le fournisseur de solutions de vérification d’identité numérique Signicat, c’est en Scandinavie que les choses vont le plus vite. Avec des taux d’ores et déjà impressionnants d’adoption d’un système d’identité mis en place directement par des banques de Norvège, Suède, Finlande et Danemark.

En fait, si ce système proposé par les banques elles-mêmes est devenu largement dominant – au point que toutes les banques scandinaves sont ou vont être obligées de l’adopter et de renoncer à leur propre système propriétaire d’identité numérique – c’est parce que les autorités des différents pays ont considéré que les établissements bancaires, crédités d’une forte confiance en termes de sécurité par leurs clients, étaient les meilleurs accélérateurs possibles pour faire adopter un système d’e-ID généralisable à l’ensemble des services publics et privés.

Or, alors même qu’elles sont susceptibles d’être challengées par de nouveaux acteurs digitaux, un tel succès pour les banques scandinaves est évidemment important. D’abord, il rend assez nécessaire de continuer à ouvrir un compte chez elles. Ensuite confortant leur positionnement de tiers de confiance privilégié, il met les applis bancaires en avant pour accéder à d’autres services tiers. Enfin, cela permet de développer de nouveaux services dans la conservation et la gestion des données au profit des clients (en leur proposant notamment de choisir quelles données ils veulent partager et avec qui). Toutefois, souligne le rapport d’Arkwright, rien n’aurait été possible sans la décision des banques de collaborer sur ce terrain, plutôt que de se faire concurrence.

Score Advisor