Disons-le tout de suite : personne n’a précisément la réponse. La question mérite donc d’autant plus d’être posée. On peut ainsi prendre connaissance d’une étude que vient de publier sur ce sujet le cabinet américain Cornerstone Advisors et que présente Ron Shevlin dans un récent papier sur Forbes.

L’étude est intéressante, sous cette réserve – soulignée – qu’il est limitatif de considérer « les » femmes comme formant un seul groupe client, comme si toutes les femmes avaient des attentes et des comportements homogènes. Par ailleurs, les résultats du sondage sur lequel s’appuie l’étude concernent le marché américain. Toutefois, certains gender gaps qui apparaissent se retrouvent tout à fait en Europe et en France. Ron Shevlin produit notamment ce tableau :

Que s’est-il donc passé depuis trois ans qui puisse justifier de tels écarts d’appréciation entre les groupes d’hommes et de femmes considérés quant à l’évolution de leur santé financière ? La réponse semble tenir au développement de nouvelles formules de banque digitale proposant des tarifs très avantageux et des outils de gestion innovants. Or, c’est un fait qui transparaît dans le tableau ci-dessus et que l’on retrouve aussi bien de ce côté-ci de l’Atlantique (quoique de manière moins marquée) : les nouvelles banques digitales séduisent prioritairement des hommes, non forcément les plus jeunes mais de niveau social et d’éducation élevé (le constat ne se limite d’ailleurs pas à la banque digitale mais concerne nombre d’applis mobiles, comme celles de VTC par exemple).

Que s’est-il donc passé depuis trois ans qui puisse justifier de tels écarts d’appréciation entre les groupes d’hommes et de femmes considérés quant à l’évolution de leur santé financière ? La réponse semble tenir au développement de nouvelles formules de banque digitale proposant des tarifs très avantageux et des outils de gestion innovants. Or, c’est un fait qui transparaît dans le tableau ci-dessus et que l’on retrouve aussi bien de ce côté-ci de l’Atlantique (quoique de manière moins marquée) : les nouvelles banques digitales séduisent prioritairement des hommes, non forcément les plus jeunes mais de niveau social et d’éducation élevé (le constat ne se limite d’ailleurs pas à la banque digitale mais concerne nombre d’applis mobiles, comme celles de VTC par exemple).

Quelles raisons peuvent-elles être mises en avant pour l’expliquer ? A travers ses résultats, l’étude pointe notamment que les femmes seraient moins enclines à traiter ouvertement de leur vie financière et qu’elles auraient moins confiance que les hommes dans leurs capacités à faire les meilleurs choix en la matière.

L’explication serait ainsi essentiellement d’ordre psychologique. Mais est-ce vraiment la bonne piste ? Cela conduit à mettre en place des solutions correctrices consistant notamment à féminiser les relations clients. Aux USA, le Verity Credit Union a ainsi mis en place en 2009 un blog de femmes pour les femmes, VerityMom, qui a finalement été abandonné.

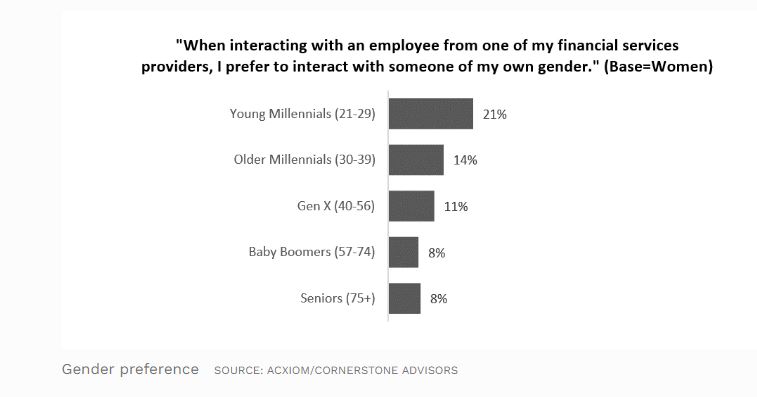

Car la féminisation de la relation client est largement inopérante. Les femmes y sont assez indifférentes, à en croire les résultats de l’étude :

En somme, il ne sert à rien de « féminiser » le marketing si l’on ne s’intéresse pas de manière plus approfondie aux comportements et aux attentes que créent ceux-ci : besoins de temps, partage des rôles dans les couples, sollicitations d’avis tiers (il semble que les femmes sollicitent à cet égard plus que les hommes le cercle familial), etc. Mais cela revient à souligner ce qui demeure une importante limite du marketing bancaire : alors qu’en mobilité les services financiers digitaux s’adaptent d’une manière tout à fait nouvelle et différenciée aux comportements, les établissements financiers ne s’intéressent pas assez aux modes et styles de vie de leurs clients.

En somme, il ne sert à rien de « féminiser » le marketing si l’on ne s’intéresse pas de manière plus approfondie aux comportements et aux attentes que créent ceux-ci : besoins de temps, partage des rôles dans les couples, sollicitations d’avis tiers (il semble que les femmes sollicitent à cet égard plus que les hommes le cercle familial), etc. Mais cela revient à souligner ce qui demeure une importante limite du marketing bancaire : alors qu’en mobilité les services financiers digitaux s’adaptent d’une manière tout à fait nouvelle et différenciée aux comportements, les établissements financiers ne s’intéressent pas assez aux modes et styles de vie de leurs clients.

Score Advisor