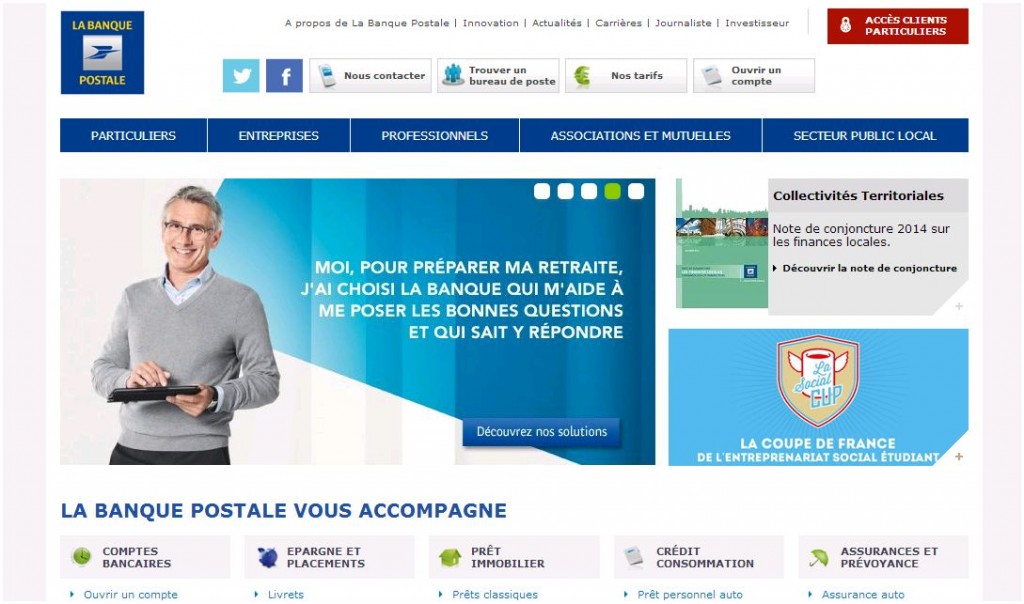

La Banque postale a récemment revu son site. L’accueil y est désormais orienté client, proposant notamment un accompagnement, se traduisant par des recommandations pratiques produit par produit.

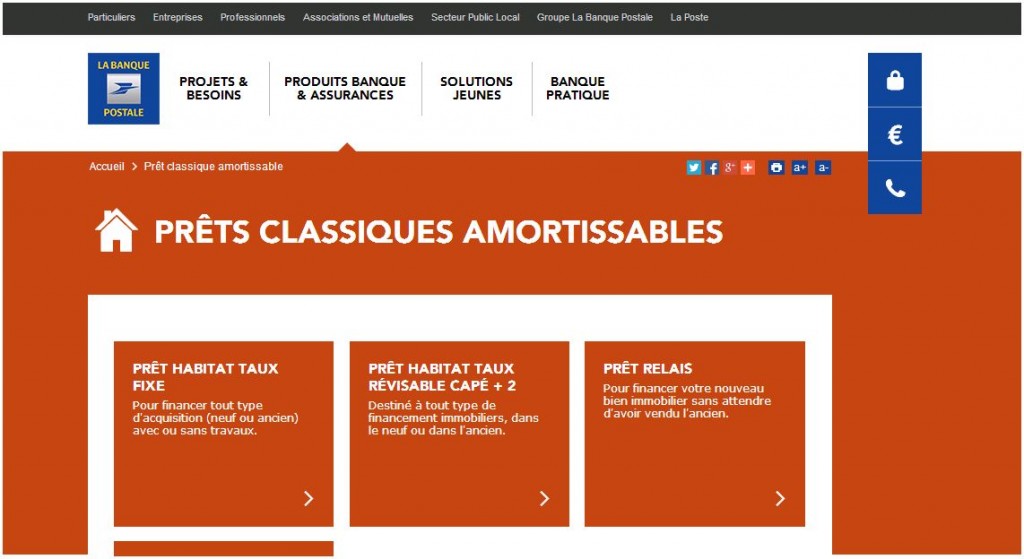

Tout commence donc très bien. Seulement, dès qu’on entre dans les pages courantes, par exemples pour les crédits, on retrouve un catalogue de produits assez classique, seulement relooké pour une navigation plus commode sur mobile.

Or, ce qui est étonnant, c’est que la Banque postale n’est pas la seule dans ce cas. Le Crédit Agricole s’est également engagé vers plus de conseils personnalisés et une présentation de ses offres faisant davantage place aux besoins des clients. Pourtant, cela suit encore une logique de catalogue : ce sont les produits qui commandent les présentations.

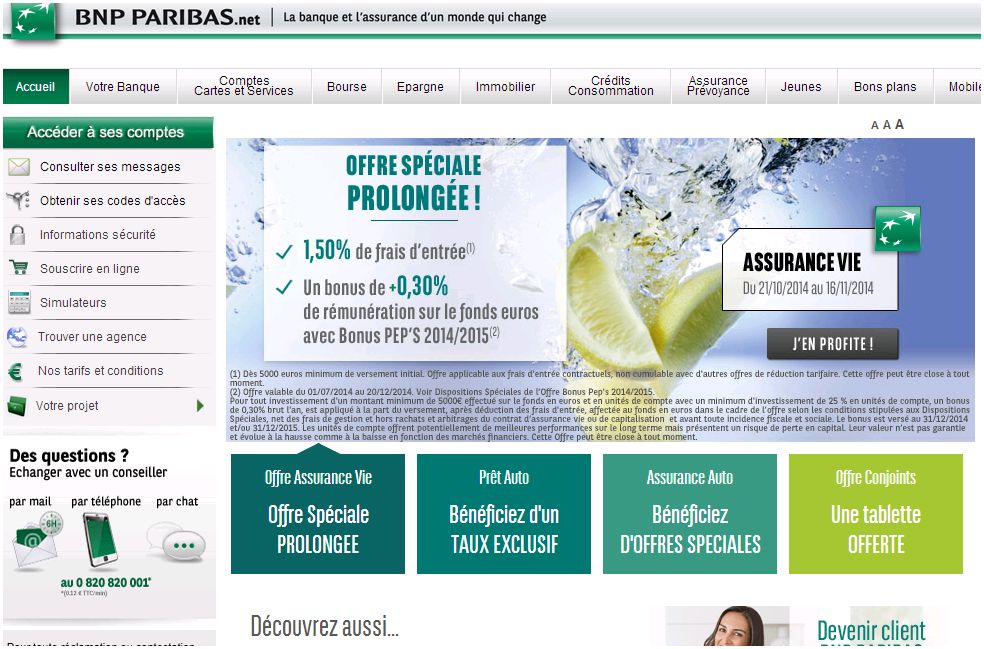

De cette logique, BNP Paribas n’est pas sortie et propose toujours une page d’accueil saturée qui semble désormais datée.

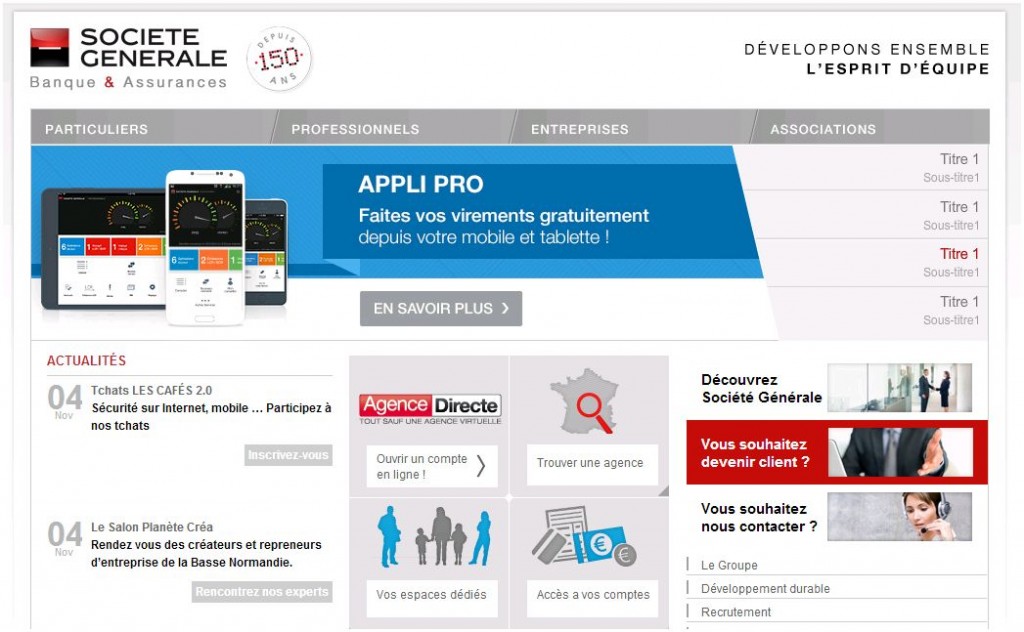

Quant à la Société Générale, sa page d’accueil a tout simplement un peu de mal à fixer l’attention (surtout avec la rubrique Actualités dont on ne sait trop à qui elle s’adresse).

Bien entendu, les banques françaises ne sont pas les seules dans ce cas – il suffit de consulter le site de Banco Santander pour s’en rendre compte.

Toutefois, depuis quelques années, beaucoup de banques ont développé des approches sensiblement différentes.

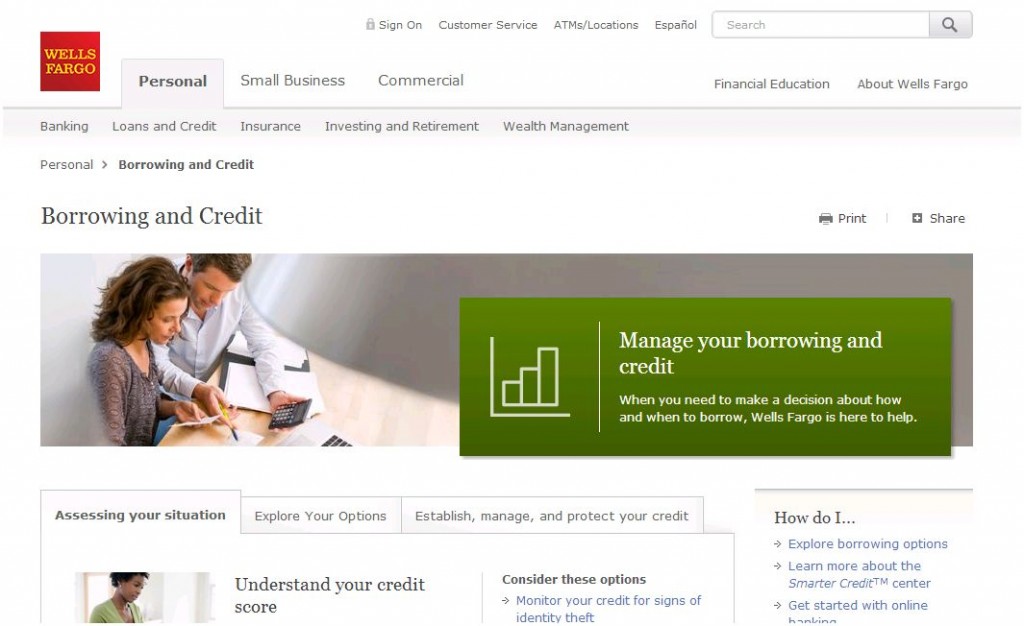

Point de vue du client privilégié. Prise en compte de sa situation. Explications d’ordre général et retardement à dessein de la présentation des produits. Wells Fargo :

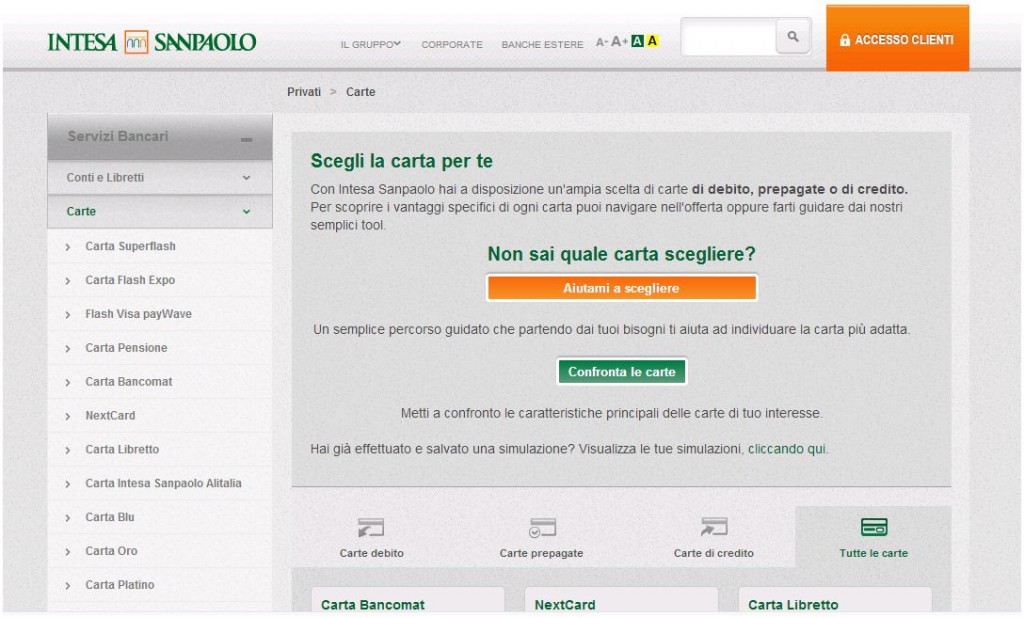

Rupture avec la logique de catalogue en proposant d’emblée une aide au choix. Intesa San Paolo, pour les cartes bancaires :

Prise en compte de la situation personnelle proposée avant toute chose par HSBC pour une clientèle Premium.

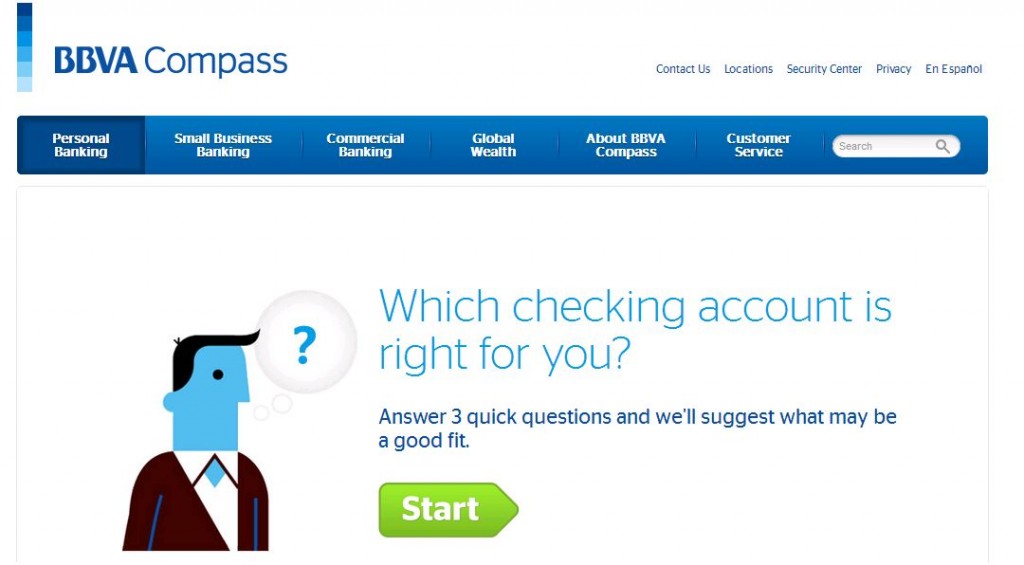

Ou proposée à tous les clients, sous une forme simplifiée. BBVA Compass :

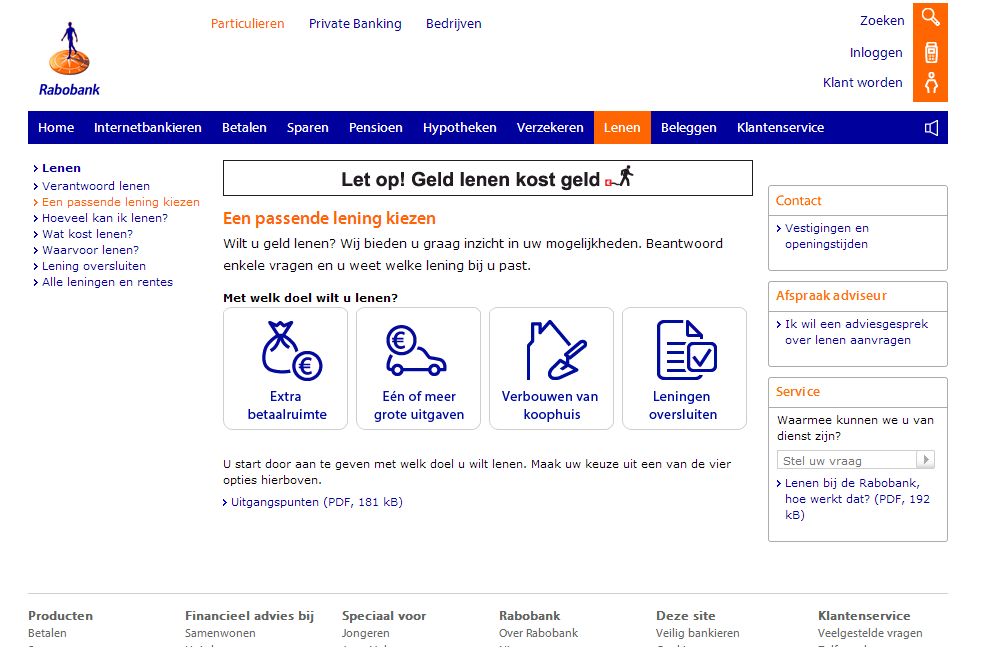

L’objectif, finalement, est d’introduire en ligne une dimension de rencontre personnalisée pour la plupart des offres. Rabobank :

Pourquoi de telles orientations n’apparaissent-elles pas plus facilement en France ? Pourquoi, malgré tout, les banques françaises ont-elles encore du mal à mettre en vitrine plus que des produits ?

C’est une question de point de vue. Pour beaucoup d’établissements, aujourd’hui, leur site est autant un canal de distribution et d’information qu’un capteur permettant de mieux comprendre ses clients. Il s’agit de découvrir les réactions de ces derniers, autant que leurs attentes différenciées, ce qui suppose d’abord un contact prolongé. L’actuelle généralisation des questionnaires se comprend ainsi. Et c’est en fait un renversement complet des objectifs que l’on fixe généralement à un site, puisque de porte d’entrée celui-ci devient également antenne.

Qui sont au juste leurs clients ? Quelles sont exactement leurs attentes ? Voilà deux questions que les banques françaises doivent encore davantage se poser.

P. Adoux/Score Advisor