Hier, un Livre vert sur l’Union des marchés de capitaux dans l’UE a été publié. Les objectifs de cette Union, qui devrait faire l’objet d’une feuille de route cet été, pour une mise en place en 2019, sont de supprimer les obstacles à l’investissement transnational en Europe et de faire baisser les coûts de financement. Il s’agit également d’augmenter les liquidités disponibles pour le financement diversifié des entreprises ; dans un contexte où les normes prudentielles de Bâle III vont conduire les banques à durcir les conditions de distribution des crédits aux entreprises, freinant ainsi la croissance. A cet effet, la Commission européenne entend développer la titrisation des crédits bancaires aux PME. L’idée est certainement excellente. La logique qui la porte paraît néanmoins assez étrange.

La titrisation désigne pour les banques le fait de vendre à des investisseurs les crédits qu’elles accordent (à des PME en l’occurrence). Les banques se débarrassent ainsi des risques qu’elles portent et se refinancent, de sorte qu’on peut attendre qu’elles prêtent davantage aux entreprises. La titrisation ne correspond pas du tout, en effet, à une désintermédiation : les PME doivent toujours passer par les banques pour obtenir des crédits, loin de s’adresser directement à d’autres prêteurs.

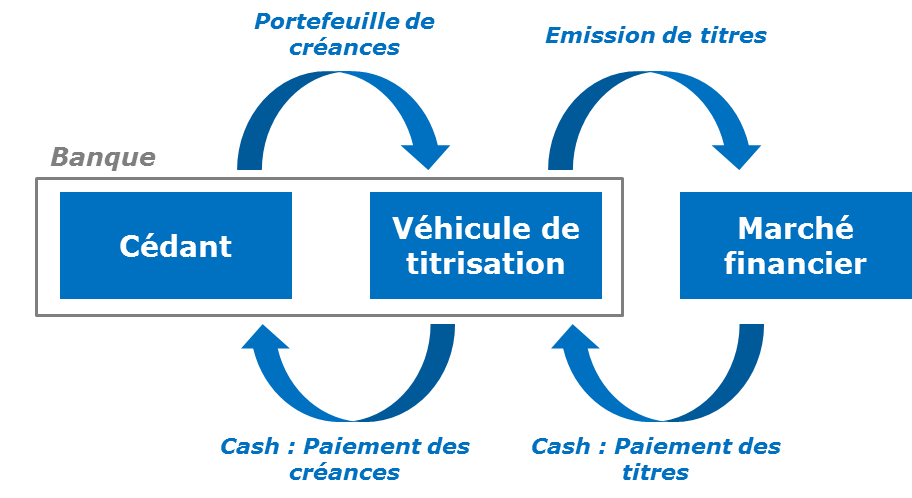

Il n’est peut-être pas inutile de rappeler le schéma de base d’une opération de titrisation. Les crédits sont regroupés dans un même portefeuille, sous différentes tranches, en fonction du risque de défaut, estimé de manière extérieure par une agence de notation. Les risques sont généralement rehaussés par un garant qui peut être une institution publique. Récemment, la Banque européenne d’investissement (BEI) a ainsi fait valoir qu’elle était prête à titriser des créances sur les PME. Pour la puissance publique, c’est en effet une manière indirecte mais efficace de faciliter le crédit bancaire aux PME – le Trésor espagnol a ainsi calculé qu’1 € de garantie permettait le refinancement de 5 000 € de crédit bancaire, à la condition toutefois que les risques de défaut demeurent mesurés, de sorte qu’à partir de 2003, le trésor espagnol n’a plus voulu garantir des crédits présentant un rating inférieur à AA.

Toutefois, en 2007, la crise des crédits immobiliers subprimes – lesquels étaient très largement titrisés – a conduit à revenir sur l’idée d’une mutualisation des risques à travers la titrisation (les mauvais risques, noyés au sein de bons, auraient un impact bien moindre et seraient donc comme neutralisés). En fait, une fois quelques défaillances survenues, la suspicion de mauvais risques a tôt fait de frapper le portefeuille entier – la mutualisation a bien lieu mais dans le sens inverse de celui souhaité !

Apparaissant comme la source de tous les maux avec la crise, la titrisation a été vouée aux gémonies. Elle revient en force depuis quelques années, particulièrement pour les crédits aux PME. La BEI et la Commission européenne ont même suggéré de lui allouer les fonds structurels de l’UE. L’une des dernières initiatives a été la création en avril 2014 d’une société de titrisation par 5 banques sous l’égide de la Banque de France.

Le poison est devenu antidote car on promet une titrisation de haute qualité. Il faut entendre par là des exigences élevées en matière de transparence et de sécurité juridique. Le problème est que les crédits aux PME s’y prêtent très mal. Les titriser est onéreux car complexe (la question du transfert des garanties liées aux crédits par exemple). Or leurs marges sont souvent faibles. Surtout, le risque PME est particulièrement difficile à quantifier et à qualifier pour définir des portefeuilles homogènes susceptibles d’être titrisés. Or, du côté des principaux investisseurs potentiels, les compagnies d’assurances, la réglementation prudentielle contraint assez fortement leurs expositions à cet égard. Dans ces conditions, seuls les crédits aux meilleures PME, voir aux meilleures ETI uniquement, pourront véritablement être titrisés. Et cela ne suffira pas. Il faudra que les investisseurs reçoivent une garantie publique. C’est ce qui a été annoncé, en France, avec la BPI.

On parle ainsi d’engager la mue d’un système financier européen trop fondé sur le crédit bancaire, vers un modèle plus américain où les marchés joueraient un rôle plus important. Mais ce n’est pas du tout ce à quoi l’on assiste, qui revient plutôt à pousser des investisseurs à refinancer les banques, quoique de manière limitée. En somme, on a d’abord voulu limiter drastiquement les risques pris par les banques et donc leur rôle dans le financement de l’économie. Réalisant que cela risquait de compromettre la croissance, on s’est tourné vers d’autres investisseurs, qu’il n’est finalement pas question non plus de laisser prendre trop de risques. Ne restent donc que les contribuables, auxquels on a par ailleurs promis, dans le cadre de l’Union bancaire, qu’on ne les solliciterait plus pour renflouer des banques… Cela peut faire penser à une fameuse formule de Coluche (« donne-moi ton porte-monnaie, je te filerai cent balles ! »). Toutefois, les contraintes budgétaires qui pèsent aujourd’hui sur la plupart des Etats européens laissent craindre que même l’Etat ne pourra pas donner indéfiniment sa garantie. Un sorte de crainte systémique des risques se propage ainsi d’un schéma à l’autre et paralyse finalement tout.

En octobre dernier, une étude américaine très politiquement incorrecte (mais passée pratiquement inaperçue en France) a été publiée par le National Bureau of Economic Research. Elle montre que le soutien au financement des PME… tire la croissance en arrière ! Déjà, en 2010, une autre étude du NBER avait remis en cause le dogme universellement partagé selon lequel les PME portent majoritairement les embauches (cela n’est vrai que des plus jeunes d’entre elles, montrait l’étude). Là, l’étude a simplement comparé sur trente ans les garanties de prêts bancaires données par la Small Business Administration (SBA) et la croissance économique locale dans 3 085 comtés américains, pour découvrir qu’une augmentation de 10% des encours garantis s’accompagne en moyenne d’une baisse de 2% de croissance. En d’autres termes, la garantie publique des prêts aux PME, faussant l’appréciation des banques, soutient artificiellement un tissu économique peu productif et stagnant, au profit duquel elle mobilise des fonds qui pourraient être mieux utilisés.

Quel homme politique oserait dire des choses pareilles ? On peut certes considérer qu’elles ne sont pas sans parti-pris idéologiques et participent des critiques constantes que reçoit une SBA accusée d’être un temple de l’étatisme fédéral. Pourtant, regardons la France. En 2013, la BPI a garanti 8 milliards € d’encours de prêts bancaires à 60 800 PME. C’est le record en Europe, avec celui des faillites d’entreprises : 63 400 en 2014 ! Selon l’Observatoire ATH, la santé financière des PME et ETI françaises, dans le pays qui soutient le plus grand nombre de PME en Europe, ne cesse de se dégrader depuis 2010 ; 16% de PME et 21% d’ETI ne dégagent plus d’excédent brut d’exploitation !

La titrisation leur sera de peu de secours. En appeler aux marchés de financement est sans doute salutaire, en rappelant néanmoins que couvrir les risques, en empêchant ainsi la formation de prix véritables, est antiéconomique. On trouvera que cela précipiterait une purge drastique et des faillites en chaîne. Mais la purge est déjà en cours et le problème est plutôt qu’on n’en voit pas la fin.

I. Reider/Score Advisor