On réalise encore assez mal à quel point notre compte bancaire a changé. Longtemps matérialisé par de simples relevés papier, accompagné éventuellement d’un coffre, il représente désormais un espace digital en ligne et sur mobile. Cela concerne toutes les banques. Pourtant, peu parmi elles, vont plus loin et saisissent là l’opportunité de renouveler l’expérience client.

Le rapport que l’on a avec sa banque a désormais le plus fréquemment lieu à travers une interface digitale de banque à distance ou de banque sur mobile. A travers elle, la plupart des établissements aujourd’hui proposent non seulement de suivre les mouvements en comptes mais associent à ceux-ci des fonctions, plus ou moins développées, plus ou moins innovantes, de suivi des dépenses, de personal finance management. Et, de plus en plus, les banques proposent également une fonction d’archivage, un coffre-fort électronique. D’un relevé de compte papier périodique, on est ainsi passé à une consultation permanente sur écran d’écritures en comptes, dont le temps réel tend à devenir la norme. Au simple journal des mouvements par ordre chronologique que retraçaient les relevés papier, sont associés désormais des modules d’analyses de dépenses par types, des suivis de budget et des « reste à dépenser » prévisionnels ; sans parler de coffre-fort digitaux « intelligents ». C’est déjà beaucoup mais c’est à peu près tout, dans la plupart des cas. Or ce n’est pourtant qu’un premier pas.

Ces bouleversements, on dirait presque que la plupart des banques ont encore du mal à vraiment les percevoir. Au fur et à mesure que les canaux digitaux sont apparus, elles se sont efforcées d’y reproduire ce qu’elles proposaient déjà, assorti de quelques fonctionnalités nouvelles, souvent lancées postérieurement, comme le PFM. Aujourd’hui, certains établissements se ruent sur l’Apple Watch pour y permettre la consultation de son solde en compte. Cependant, à part quelques maniaques, qui a besoin, qui a envie de consulter son compte en permanence sur sa montre, ce qu’on peut par ailleurs faire sur son mobile ou son ordinateur ? Les banques voient la dimension technique plus que l’expérience client.

Cette dernière perspective, cependant, change tout. Certains établissements, ainsi, ont bien compris qu’à travers les interfaces qu’elles mettent à leur disposition, leurs clients n’entrent pas dans l’espace de leur banque mais importent les données de celle-ci sur leurs ordinateurs ou mobiles. La distinction est importante car, dès lors, l’interface leur appartient. Ils doivent pouvoir l’aménager à leur guise et, pour cela, des widgets sont parfois mis à leur disposition, en attendant les API. Sous cette perspective, certains établissements commencent également à réaliser que des données nouvelles vont devoir être traitées et stockées en accompagnement des écritures bancaires.

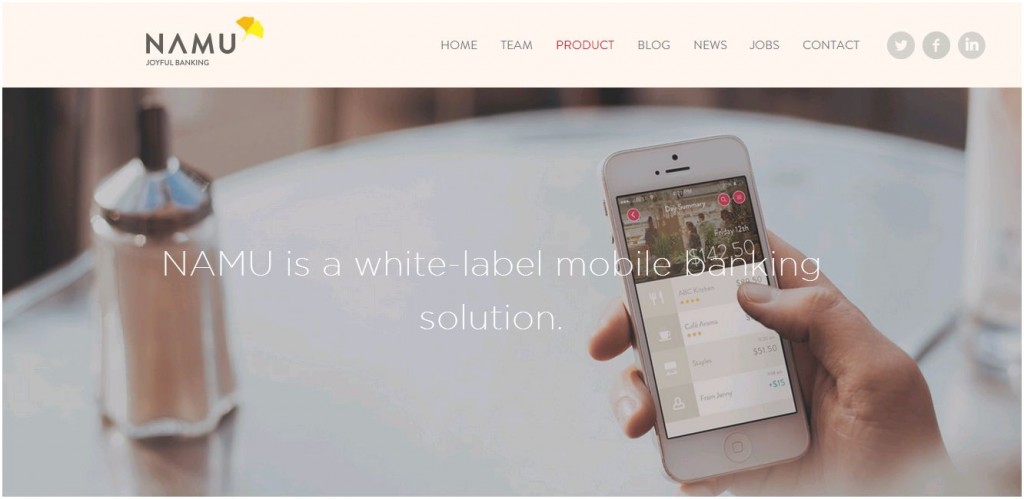

C’est ici qu’interviennent les contextual data, c’est-à-dire les données se rapportant au contexte dans lequel sont réalisées les opérations bancaires. A un paiement, notamment, on peut ainsi associer une facture, des renseignements sur les biens achetés ou sur le lieu de vente – avec l’argent du beurre, on peut enfin avoir le beurre et, en photo, le sourire de la crémière ! C’est exactement ce que développe Namu, une startup américaine qui propose sa solution aux banques en marque blanche : à chaque paiement, on peut associer un rating, des notations, des photos.

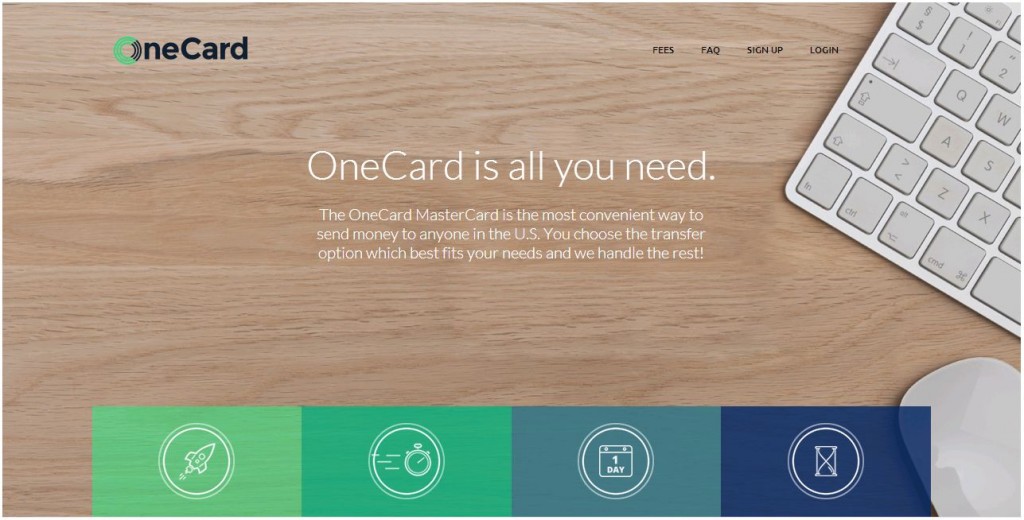

CBW Bank au Kansas, de même, a récemment lancé ONECard (développée par Yantra Financial Technologies), une carte de paiement MasterCard, susceptible de se substituer à un compte bancaire. Lui est associée une context-aware platform, permettant de véhiculer des informations accompagnant ses achats.

Ces deux innovations, totalement centrées clients et permettant une customisation individuelle des interfaces bancaires, ouvrent sur d’autres services complémentaires : archivage, exploitation des données dans les PFM et, demain, l’échange direct de documents commerciaux dématérialisés (commandes, factures) entre clients d’une même banque, à l’instar des paiements P2P, pourquoi pas à travers un blockchain (à cet égard, CBW Bank, comme Fidor en Allemagne, a été l’une des premières banques au monde à adopter le protocole Ripple).

« La banque à ma façon », en somme. Il s’agit de renouveler l’expérience client non pas tant en développant de nouveaux services qu’en invitant les clients à s’approprier les outils que l’on met à leur disposition et à y intégrer des données personnelles utiles. Les contextual data ne sont certainement pas aussi anecdotiques qu’elles peuvent en avoir l’air.

P. Adoux/Score Advisor