En ligne, nous ne sommes pas dans les mêmes dispositions qu’en agence ou en magasin. En ligne, tout doit aller beaucoup plus vite. L’internaute et, plus encore, le mobinaute, sont impatients. Cela, tout le monde l’a noté. Et les banques y font particulièrement attention dans leurs procédures d’ouverture de compte en ligne. Mais a-t-on bien compris à quoi correspond cette impatience ? Ce n’est pas si sûr…

Il a été récemment montré que si les Millenials ont à eux seuls ouvert 49% des nouveaux comptes bancaires en 2017 aux Etats-Unis, 38% d’entre eux ont renoncé à le faire en ligne. En France, nous ne connaissons pas le chiffre correspondant pour les Millenials mais le taux d’abandon moyen est encore plus élevé.

Le réalisant, les banques ont fait des efforts pour accélérer et faciliter leurs procédures d’ouverture de compte. Elles ont notamment introduit la signature électronique, le téléchargement des pièces justificatives et même la reconnaissance faciale (qui évite d’avoir à demander un virement depuis un autre compte pour réaliser une vérification d’identité). Elles sont ainsi à même de garantir l’ouverture d’un compte en moins de 10 minutes et même, pour certaines, en moins de 5 minutes.

A l’impatience, les banques répondent donc par la rapidité. Mais par la rapidité de l’ensemble du processus. Or il n’est pas du tout sûr que cela réduise les abandons. Lesquels interviennent très vite, dès la première étape du processus. Car l’impatience, en l’occurrence, ne correspond pas à un refus d’attendre mais plutôt à une demande de fluidité, de facilité. Et elle s’éveille particulièrement face à une impression d’inutilité.

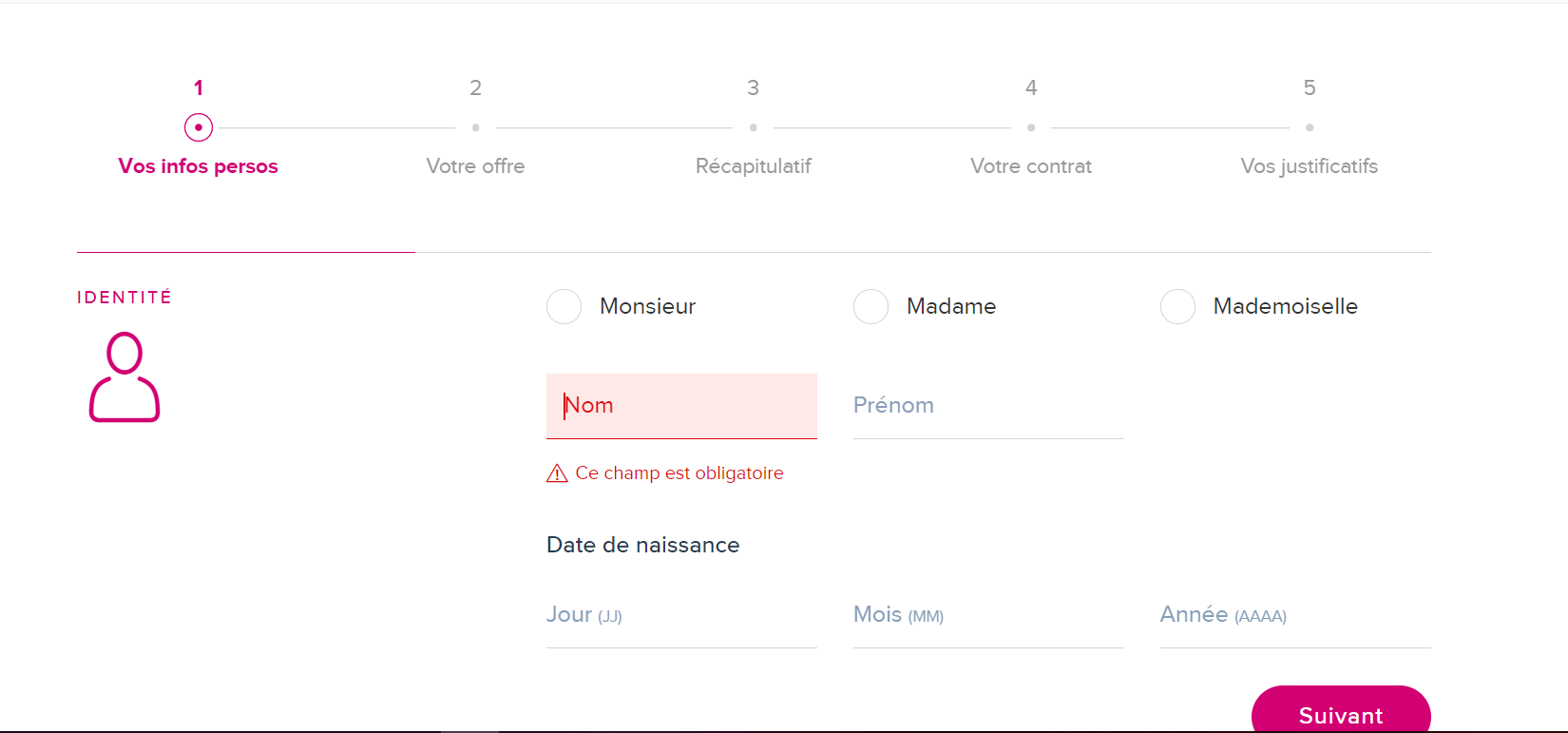

Or les ouvertures de comptes bancaires sont en général structurées en trois, quatre ou cinq étapes, chacune permettant d’accéder à la suivante. Et la première consiste à remplir une fiche d’identité dont la plupart des champs paraissent complètement inutiles pour une première étape. Pourquoi, en effet, devoir d’emblée donner sa profession, son adresse, sa date de naissance et même son numéro de mobile ?

On a l’impression que les banques, en l’occurrence, veulent collecter des données qu’elles pourront revendre. Que cela soit ou non le cas, c’est l’impression qui est donnée. D’ailleurs, dès cette première étape, apparaissent des mentions concernant l’envoi de publicités diverses et l’utilisation ultérieure des données. On est donc inévitablement amené à penser, dès le départ, que la démarche ne débouchera peut être pas sur une ouverture – à ce stade, rien n’est dit sur les conditions requises, aucune vision d’ensemble et de bonne fin n’est donnée – mais qu’elle générera sans doute un bombardement de spams.

Chez cet établissement qui nous demande notre numéro de mobile, par exemple, une icône d’aide indique, à côté du champ à remplir, que la réglementation permet de s’inscrire sur le site bloctel.gouv.fr contre le démarchage téléphonique. Est-ce à dire que, sinon, nous y serons soumis dès lors que nous ouvrons le compte et même, si nous ne l’ouvrons pas, dès lors que nous aurons saisi nos données d’identification ?

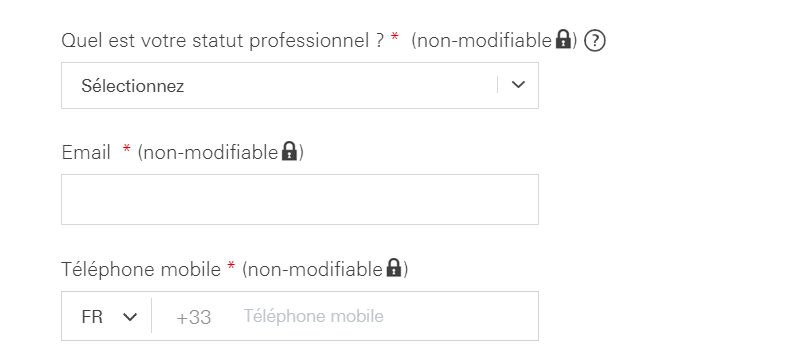

Chez cet autre établissement, la mention de sa profession est non seulement obligatoire mais il est tout de suite annoncé qu’elle ne sera pas non plus modifiable par la suite :

En somme, on n’est pas encore client que tout est déjà inscrit dans le marbre !

Sans doute beaucoup d’établissements ont-ils dû se dire que faire remplir tous ces champs permettrait d’accélérer la procédure ensuite. D’autres ont dû également penser que, puisque les abondons sont nombreux, ils auront au moins ainsi collecté des données. En fait, il est plus probable qu’ils dissuadent un certain nombre de visiteurs, qui abandonnent sans fournir aucune donnée.

Normalement, les premières interactions devraient être minimales. Elles devraient paraître totalement justifiées par l’objet de la démarche. Et l’ouverture du compte devrait intervenir tout de suite. Avant d’en venir, ensuite, à décliner les informations d’identité et réglementaires, qui sont nécessaires pour la valider. Par ailleurs, on devrait avoir toujours la main sur les données que l’on communique. Et une grande souplesse devrait être introduite pour tenir compte des cas particuliers.

Cela, quelques établissements l’ont compris mais ils sont peu nombreux. La plupart – ce qui concerne aussi bien les banques classiques que les néobanques et les banques en ligne – procèdent à l’envers et retrouvent les vieux principes bureaucratiques :

- demander le maximum de choses, mêmes si l’on n’en a pas l’usage et même si l’on ne sait pas les utiliser, de sorte qu’il faudra redemander les mêmes informations dans un autre cadre.

- Imposer ses règles et contraindre les usagers à se plier aux nécessités du service. Ne délivrer ce qui est demandé qu’une fois les conditions imposées remplies.

- Mettre en avant les impératifs réglementaires auxquels on est soumis.

Bref, on ne sait guère répondre à une demande ou à une simple curiosité qu’à travers la logique administrative du formulaire. Et c’est ainsi qu’on se retrouve, face aux nombreux abandons, à proposer finalement l’assistance d’un opérateur pour réaliser ce qui devrait être facilement accompli en ligne.

C’est qu’en l’occurrence, l’impatience n’est pas comprise. Tandis qu’apparaît la plus constante et la plus courante difficulté dès lors qu’on met en place un service, digital ou non : ne pas oublier ce qu’on ressent quand on est soi-même client !

Score Advisor.