Le phénomène n’est pas bien suivi sous l’angle financier et les chiffres manquent pour l’estimer précisément. En 2016, néanmoins, une étude de la Carac et de TNS Sofres a permis de mieux cerner l’entraide financière familiale. Elle est massive ! Et, en regard, les solutions que proposent les banques se comptent sur les doigts… d’une seule main ou presque.

Selon l’étude, 78% des Français aident leurs proches, au moins occasionnellement. Le pourcentage atteint 84% chez les 65-75 ans. Mais, contrairement à ce qu’on pourrait spontanément croire, cela n’est pas quasi uniquement dans le sens ascendants -> descendants. En fait, l’entraide financière entre frères et sœurs est plus fréquente (61%) qu’entre grands-parents et petits-enfants (42%). En moyenne, l’aide atteint 1 500 € par personne donatrice et par an. Et à défaut de mieux connaitre les possibilités offertes par les contrats de prévoyance, les donations ou simplement par testament (seulement 9% des Français ont rédigé un testament ! 15% chez les 65-75 ans), les Français épargnent à court terme pour faire face aux besoins à venir de leurs proches – ce qui signifie qu’actuellement, avec le niveau des taux, beaucoup laissent en fait l’argent sur leur compte courant.

En face, que proposent les banques ?

Sachant que, sur les plateformes de crowdfunding, hormis pour quelques projets ou personnages médiatisés, les dons ont majoritairement lieu dans un cercle familial et de proches, BBVA a lancé Friends & Family, conçu comme un site de crowdfunding personnel, lié au compte courant mais relayé sur les réseaux sociaux. Il est devenu ensuite Friends, Family & Fools, pour faire appels aux financements de love money pour des projets de startup. Au Canada, la plateforme Instagrad proposait une approche similaire pour le financement des études mais elle semble avoir cessé ses activités.

Pour les études, justement, Wells Fargo, aux Etats-Unis, propose des prêts étudiants qui peuvent être souscrits par les parents et même par les grands-parents ou par des amis (qui peuvent bénéficier de meilleures conditions et d’un meilleur historique de crédit).

En France, la Casden propose également des prêts d’honneur similaires. Et alors que certaines banques françaises commencent à faire bénéficier les enfants de leurs clients fidèles de certaines conditions favorisées de crédit, à la Casden les points de fidélité sont définitivement acquis et peuvent être transmis aux enfants, qui en bénéficient ainsi directement pour leurs crédits.

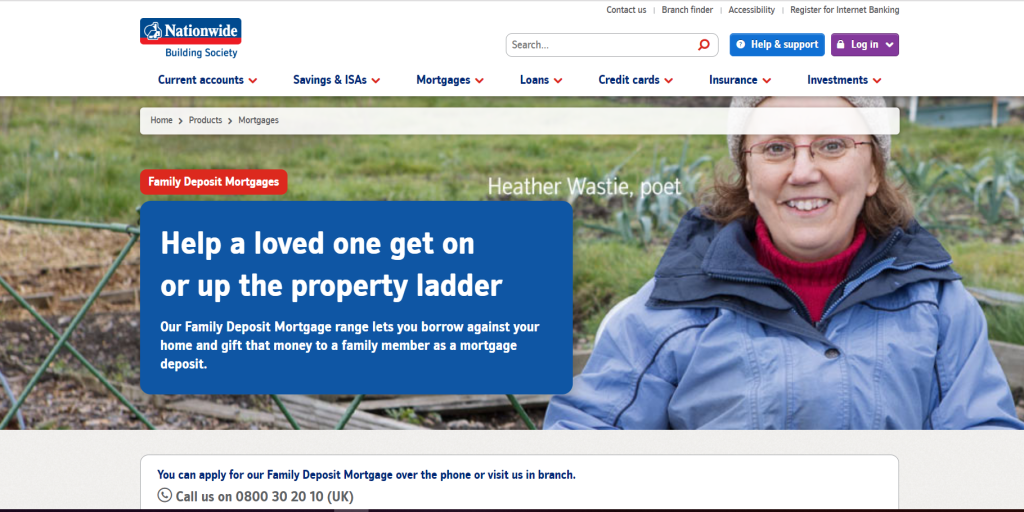

Enfin, au Royaume-Uni, Nationwide propose un Family Deposit Mortgage. Pour faciliter l’accès à la propriété des jeunes actifs, leurs ascendants ont la possibilité d’hypothéquer leur bien à leur profit.

Voilà, nous ne voyons pas beaucoup d’autres choses. Une question, donc, pour conclure : c’est seulement nous ou bien vous entendez vous aussi un peu toutes les banques répéter qu’elles sont désormais centrées sur les besoins de leurs clients ?

Score Advisor