Que savent les clients quand ils se retrouvent face à leur banquier ? Comment s’informent-ils lorsqu’ils doivent faire des choix financiers ? Que cherchent-ils exactement à savoir ? Quelles informations pourraient faciliter leurs décisions ? Longtemps, les banques ne se sont guère posé ces questions. Elles ne peuvent plus le faire aujourd’hui. Dès lors que plus de 40% de leurs clients particuliers se documentent en ligne avant de rencontrer leur chargé de compte, la qualité de l’information devient, en amont du conseil et en complément de toute interaction, une dimension essentielle de la relation bancaire.

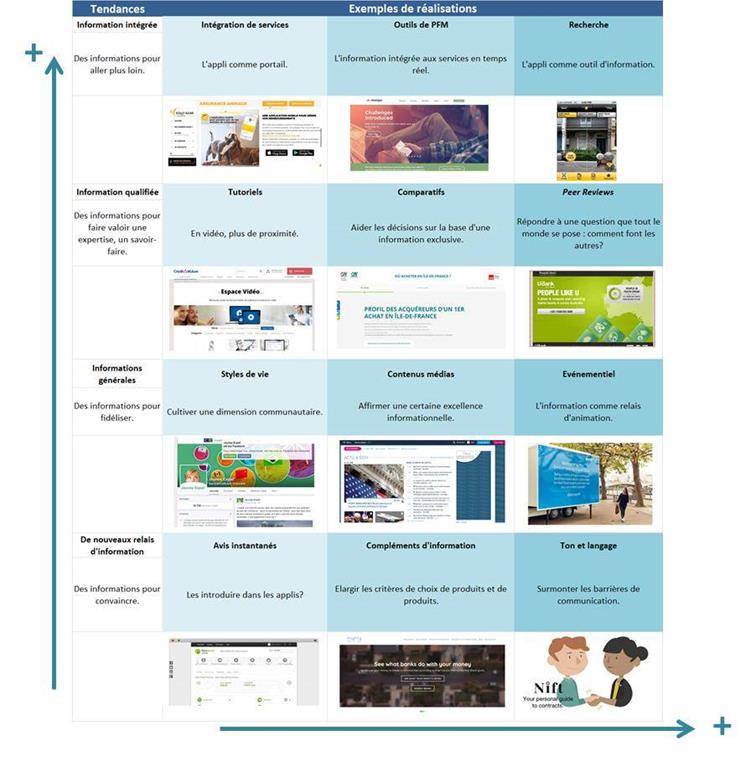

Première tendance : l’accès immédiat à une information utile devient une dimension à part entière de la consommation.

- De plus en plus de gens utilisent leur smartphone lorsqu’ils doivent réaliser un achat, même dans un magasin. Ceci pour comparer les prix et surtout pour solliciter les avis de leurs proches. Cette pratique, de plus en plus générale peut-elle être intégrée dans le parcours client des banques ?

- Les applications comme Yuka ou ScanUp notent les produits alimentaires et aident les consommateurs à les choisir lorsqu’ils font leurs courses. Téléchargée, depuis son lancement en 2017, plus de 13 millions de fois, Yuka, fondée à 60% sur le Nutriscore, est aujourd’hui l’application française la plus utilisée. Des comparateurs similaires vont-ils se généraliser dans le domaine financier ?

- Au Royaume-Uni, la néo-banque Monzo a été la première à s’en rendre compte : pour accompagner ces nouveaux relais d’information, les établissements financiers doivent rompre avec le jargon, le ton intimidant…

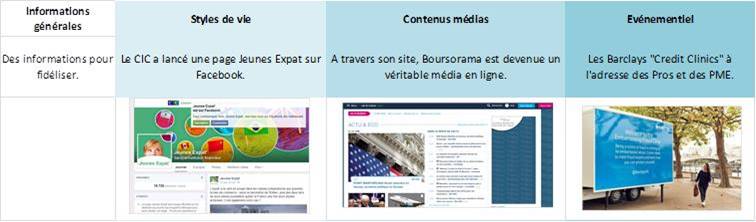

Deuxième tendance : le digital pousse les banques, comme les autres entreprises, à diffuser de plus en plus d’information en accompagnement de leurs produits et services et, de plus en plus, de véritables contenus média à l’adresse de publics ciblés (l’exercice est difficile, il y a beaucoup d’essais et très peu de réussites !).

A travers différents événements, l’information devient communication et les banques en profitent pour marquer leur présence de terrain (elles peuvent utiliser leurs agences à cet effet).

Troisième tendance : l’enjeu est de rendre accessible – au titre d’un véritable service complémentaire – une expertise propre, un savoir-faire particulier. Donner accès à une information que seules les banques peuvent détenir. Pour cela, la vidéo, ainsi que les simulateurs et comparatifs s’imposent de plus en plus.

Quatrième tendance : l’information doit rendre les clients actifs. Il s’agit donc de faire évoluer, en architecture ouverte, les applis bancaires en portails d’infos. Il convient également que les opérations traitées impactent instantanément les outils de gestion de dépenses et de budget et créent des alertes ou des demandes au besoin. Mais le mieux est peut-être de mettre les clients en mouvement en mettant à leur disposition des outils originaux de recherche.

Au total, jusque-là essentiellement constituée d’avertissements réglementaires et de mentions juridiques, l’information clients devient permanente, instantanée. Elle s’enrichit pour prendre en compte jusqu’aux styles de vie. Elle s’intègre aux produits et peut même définir de nouveaux services qui, de plus en plus, vont devenir des éléments différenciants pour les banques.

Guillaume ALMERAS/Score Advisor

Guillaume ALMERAS/Score Advisor