La question mérite d’être posée alors que l’on annonce de prochaines grandes fusions en Europe et tandis que les réductions d’effectifs se multiplient. Pour y répondre, il suffit de rappeler quelques classements simples.

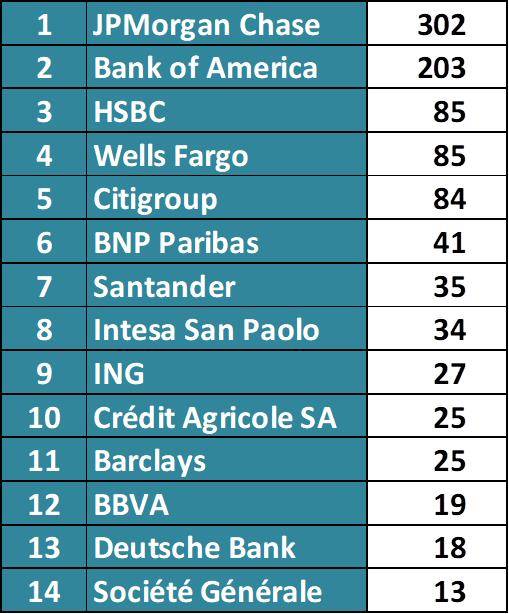

Voici les valorisations boursières d’une sélection de quatorze banques européennes et américaines parmi les établissements les plus importants des deux côtés de l’Atlantique (au 10 novembre, soit après le fort rebond de la veille sur les marchés, en milliards €) :

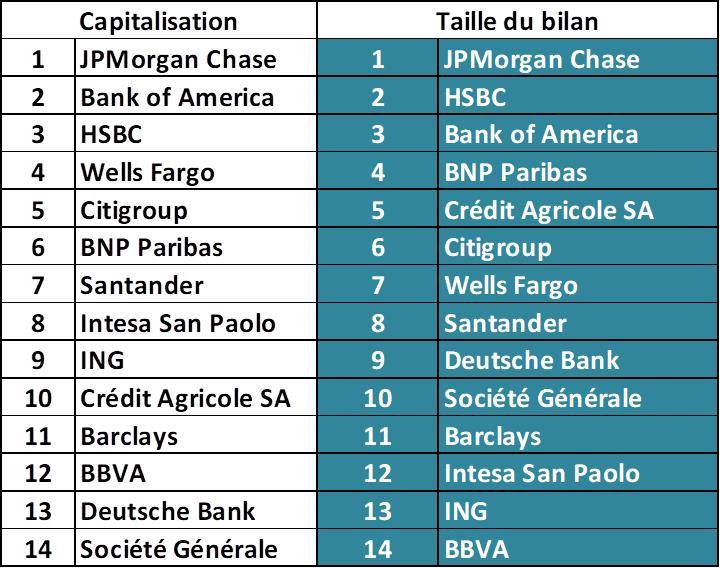

Bien entendu, les gigantesques écarts de valorisation entre ces 14 établissements sautent aux yeux. Demandons-nous donc si les différences de taille des bilans sont à même de les expliquer. Nous obtenons alors les deux classements suivants :

Un effet taille semble bien jouer pour les plus importantes valorisations. En deçà et alors même que les écarts sont bien moins prononcés (un rapport maximal de 1 à 4) que ceux des valorisations (un rapport maximal de 1 à 24), la taille des bilans ne semble pas décisive. Particulièrement pour les banques « moyennes » (en termes de valorisation) comme Intesa San Paolo, ING ou Société Générale.

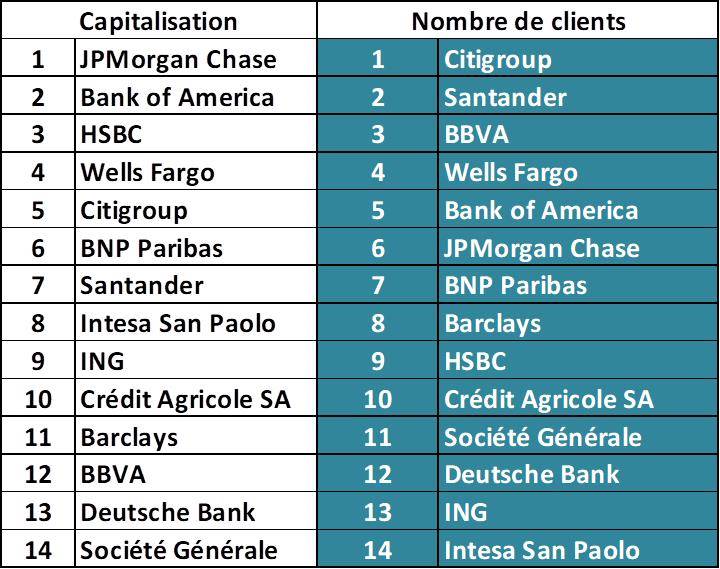

Par ailleurs, dans la plupart des cas, la valorisation des établissements n’est pas corrélée avec leur nombre de clients :

Bien entendu, comme c’est la hauteur des résultats qui, en dernier ressort, conditionne le parcours boursier des établissements, la valorisation de ces derniers est davantage corrélée avec leur produit net bancaire. Toutefois, le rapport n’est pas linéaire dans beaucoup de cas. La valorisation ne suit donc pas seulement la taille du chiffre d’affaires :

C’est que le PNB lui-même ne suit pas un effet de taille. Il n’augmente pas mécaniquement avec le nombre de clients :

A partir de là, expliquer les différences de valorisation entre les établissements suppose d’examiner chacun en particulier, ses stratégies propres, ses métiers principaux, etc. Il reste que la taille – qu’il s’agisse des actifs, des clients ou du chiffre d’affaires – ne parait pas être une variable essentielle.

Cela est particulièrement vrai pour des banques moyennes comme Intesa San Paolo, ING et BBVA. Comment expliquer dès lors que leur valorisation puisse dépasser celle d’établissements bien plus grands ?

On pense tout de suite à la rentabilité par client et celle-ci est effectivement une variable clé :

Mais sur quoi cette rentabilité par client repose-t-elle ? Contrairement à ce qu’on pourrait immédiatement penser, pas forcément sur la taille des effectifs :

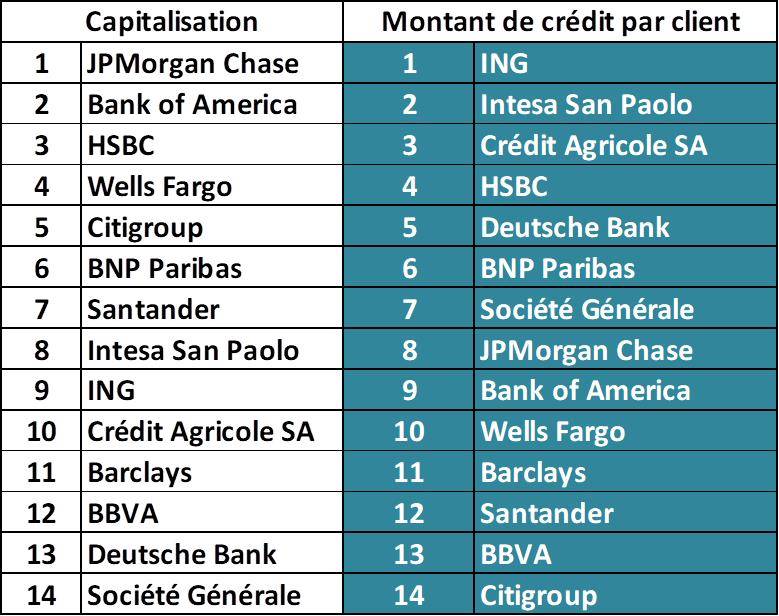

Plus pertinent, pour les banques moyennes, est en fait le montant moyen de crédit accordé par client :

A cet égard, on notera le bon positionnement des trois Françaises du classement – en soulignant par ailleurs l’excellent classement de BNP Paribas qui, quel que soit le critère, apparait toujours parmi les 10 premiers établissements.

De tous ces constats, une conclusion simple peut être tirée. Dans un contexte difficile, les fusions et les réductions d’effectifs ne représentent pas une panacée. Lors de la reprise, les banques seront attendues sur leur métier de base : leur capacité à accompagner les besoins de crédit. Cela peut paraitre trivial mais, dans le contexte actuel, on a beaucoup trop tendance à l’oublier.

Score Advisor