Arkea Assistance vient de lancer une nouvelle offre de téléassistance avec vidéo “Premium +”. Et Arkea pourrait bien ouvrir ainsi en France une tendance qui va devenir de plus en plus importante.

Il y a plusieurs années, nous avons lancé le sujet : et si les « Silver », les jeunes séniors, étaient le cœur de cible le plus intéressant pour les banques ? Nous demandions même : pour les banques en ligne ?

Il faut bien le reconnaitre, le succès fut, c’est un euphémisme, assez mitigé. Bien sûr, nous n’étions pas en peine d’arguments : les Silver, soit les plus de 55 ans qui ont quasiment les mêmes comportements bancaires que leurs cadets, sont de plus en plus nombreux. Leur segment va jusqu’à 70 ans aujourd’hui. Il ira bientôt jusqu’à 75 ans. Et cette population, particulièrement consommatrice de conseils bancaires pour ses problématiques propres (passage à la retraite, cessions et transmissions, gestion de l’immobilier, …), dispose d’un revenu 30% plus élevé en moyenne que le reste de la population.

Mais rien n’y fait. En France, le marketing bancaire ne s’intéresse pas aux plus de 35 ans ! Et s’il doit se pencher sur les séniors, il les voit grabataires et à peine capables d’utiliser un ordinateur.

La France n’est visiblement pas la seule dans ce cas si l’on juge par cet article de C’est pas mon idée ! consacré aux efforts que la Caixa a décidé d’engager vis-à-vis de ses clients séniors. Les considérant quasiment comme une clientèle fragile, la banque espagnole entend leur dédier des services d’assistance, allant jusqu’à guider les personnes âgées pour se servir des automates !

Sur le même site, un autre article contrebalance cette approche par celle d’ABN Amro, en se fondant sur une étude montrant que, face à la banque numérique, les différences entre générations sont de moins en moins significatives et qu’il s’agit là évidemment d’une tendance forte.

Bien entendu, une fraction des séniors, parmi les plus âgés, demeure souvent désemparée face au digital, ce qui requiert de la part des banques un service particulier. Par ailleurs, les plus de 60 ans ont des besoins particuliers. Qu’on prenne ceux-ci en compte cependant et tout un nouveau champ d’innovation apparait : ce que l’on commence à nommer la GrandTech, qui revient à associer les dispositifs numériques particulièrement utilisés par les 60 ans et plus, comme les outils de surveillance de santé, à d’autres usages numériques, comme les applis bancaires – lesquelles sont parmi les interfaces numériques le plus utilisées par les jeunes séniors et celles qui recueillent le plus leur confiance en termes de sécurité.

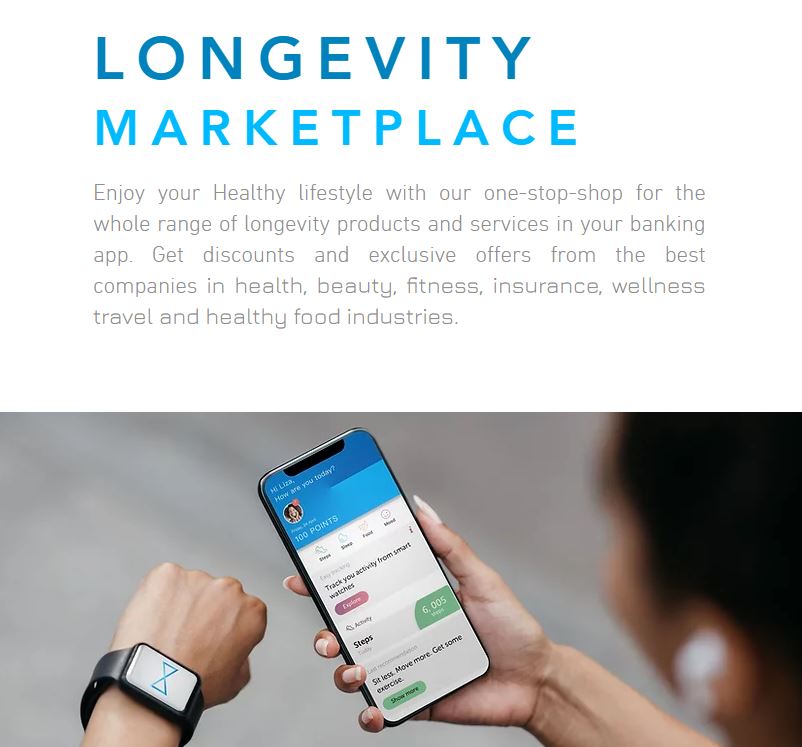

Au Royaume-Uni, une nouvelle banque – Longevity Bank – tente de se lancer sur ce principe et propose d’ores et déjà Longevity Card :

Faut-il vraiment une nouvelle banque ? N’est-ce pas plutôt ce que beaucoup de banques proposeront bientôt ? Pour Arkea Assistance, sa solution de téléassistance est une sorte de réseau social privé (famille, amis, voisinage, …), qui intègre d’autres fonctionnalités comme les consultations médicales en ligne ou la sécurité des personnes. Si un lien est créé avec l’appli bancaire du Groupe (il y a déjà longtemps, BBVA avait eu l’idée d’un crowdfunding familial…), ce sera un excellent exemple de la manière dont la banque des usages peut complètement renouveler la banque.

Score Advisor