Vous connaissez certainement l’histoire de l’homme qui tombe dans le vide sans aucun moyen de se rattraper et qui à chaque moment de sa chute se répète pour se rassurer : « jusqu’ici tout va bien… Jusqu’ici tout va bien… ». Pourquoi donc cette histoire vient à l’esprit quand on lit le dernier Rapport annuel statistique de l’ACPR sur l’activité des banques françaises, particulièrement de la manière dont la presse en a rendu compte ?

« De loin numéro un en termes d’actifs cumulés en zone euro, le secteur bancaire français se trouve dans une « bonne situation » selon le superviseur, l’ACPR. » (La Tribune du 17/10/2018). Cela commence plutôt bien. Mais on lit, quelques lignes plus loin : « L’Autorité de contrôle prudentiel et de résolution (ACPR), qui supervise le secteur en France, ne dresse pas de constat alarmant. » Étonnante formule si tout va bien ! Ou comment, en voulant rassurer, on ne parvient qu’à inquiéter. Et cela tient beaucoup aux critères de performance retenus.

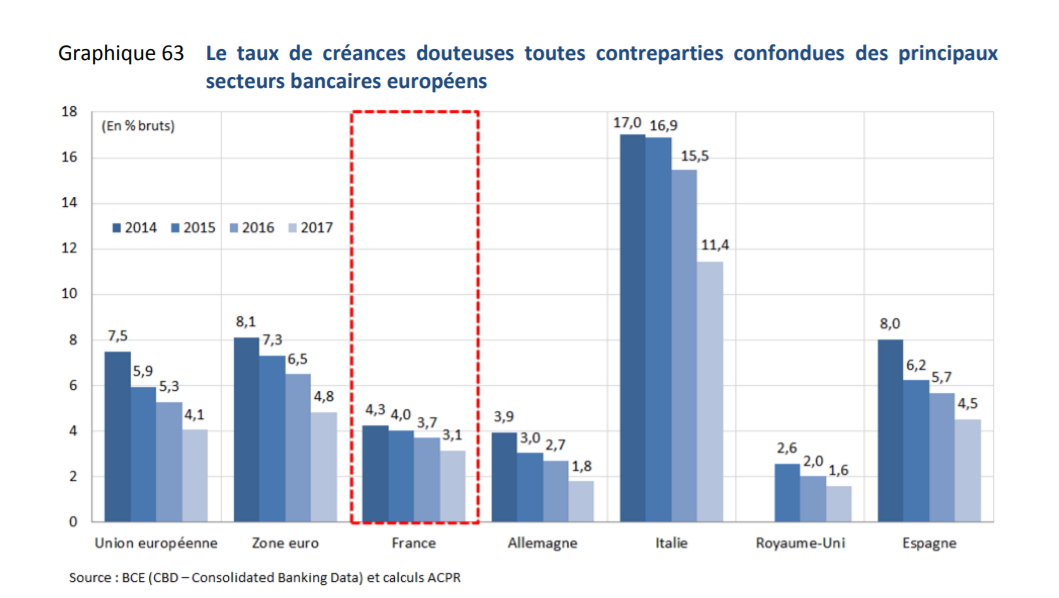

Les banques françaises, nous explique-t-on ainsi, sont devenues les poids lourds du secteur en zone euro. A fin 2017, les groupes bancaires français considérés comme importants totalisent 6.770 milliards d’euros d’actifs et représentent 33% du total de bilan de l’ensemble des groupes supervisés par la Banque centrale européenne dans le cadre du Mécanisme de surveillance unique (MSU). Les banques allemandes n’en pèsent que 20%, les espagnoles 15%, les italiennes 10%.

Fort bien mais 6 770 milliards € représentent près de 3 fois le PIB de la France en 2017. Or, le PIB de la France pèse 21% de celui de la zone €. Celui de l’Allemagne en représente 30% et les banques allemandes ne portent que 20% des encours. Le PIB italien représente 18% de celui de la zone € et les banques italiennes ne portent que 10% des encours. Comment expliquer la sur-représentation des banques françaises ? Et l’importance de leur encours est-elle vraiment un signe de bonne santé dès lors que les groupes bancaires français, est-il dit, présentent un ratio de solvabilité agrégé de 14,2% en dessous de la moyenne de la zone euro (14,7%) et de l’Union européenne et que leur rentabilité se dégrade ?

Avec des ratios de créances douteuses à 3,6% pour les ménages et 5,2% pour les entreprises, contre respectivement 3,9% et 7,8% en moyenne dans l’UE, les groupes français affichent une bonne qualité des crédits, nous annonce-t-on. Néanmoins, toutes les comparaisons en termes de moyennes européennes seront flatteuses pour les banques françaises, compte tenu… de la situation des banques espagnoles et surtout italiennes.

Pour le reste, comme l’indique le graphique ci-dessus, les banques françaises – quoiqu’ayant réduit leurs taux de créances douteuses ces dernières années – présentent de nets écarts avec leurs homologues allemandes et britanniques (ainsi que belges, hollandaises, finlandaises, suédoises, …). En somme, à suivre ce qui nous est dit, en gonflant bien plus que les autres banques européennes leurs bilans ces dernières années, les établissements français se situent à un niveau de risque qui n’est pas particulièrement flatteur, sans avoir vraiment augmenté leur rentabilité.

Quant à la rentabilité, malgré un contexte de taux d’intérêt très bas, est-il cependant écrit, les banques françaises « tiennent le choc du fait de leur diversification (assurance, gestion de fortune, marchés, présence à l’international). » Sur quoi ce jugement se fonde-t-il ? Sur « l’un des indicateurs de rentabilité scrutés dans le secteur » : la rentabilité globale des actifs (return on assets, RoA). Celle des groupes bancaires français a très légèrement progressé à 0,43% en 2017, à un niveau proche de la moyenne des groupes de la zone euro (0,41%), devant le Royaume-Uni ou l’Allemagne mais derrière l’Italie et l’Espagne.

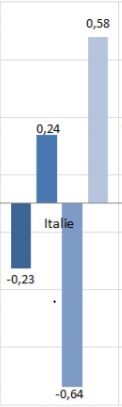

Cependant, le RoA est-il vraiment un indicateur fiable de rentabilité ? Voici l’évolution 2014-2017 de celui des banques italiennes :

Au vu de telles montagnes russes, la rentabilité des banques italiennes, plus que sur une dynamique forte, semble surtout reposer sur des liquidations massives périodiques d’actifs, donc sur un manque de rentabilité chronique que le RoA, en l’occurrence, masque complètement ! Unicredit l’illustre particulièrement. L’établissement – cité comme un grand groupe européen aux ratios solides – a enregistré en 2011, 2013 et 2016 des pertes astronomiques. En 2017, son PNB ne s’est guère amélioré. Il a même baissé sur les principaux marchés italien et autrichien. Le redressement des comptes n’a tenu qu’à une recapitalisation à prix bradés, à des cessions d’actifs, des liquidations massives de créances douteuses, ainsi qu’à des suppressions d’emplois. Néanmoins, les ratios sont solides.

Il est tout aussi difficile de croire à la pertinence de l’autre indicateur de rentabilité retenu, le RoE – le rendement des fonds propres – qui, nous explique-t-on, se maintient à bon niveau et n’a que « légèrement diminué » à 6,2% en 2017 (contre 6,4% en 2016), « notamment du fait de la fameuse « surtaxe » exceptionnelle sur les grands groupes (pour compenser l’annulation de la taxe sur les dividendes) qui a amputé leurs résultats. » Le RoE des banques françaises demeure légèrement supérieur à la moyenne de la zone euro à 5,7%, mais toujours inférieur à celui des espagnoles et des italiennes (7,1%). Pourtant, dès lors que, comme le souligne le rapport de l’ACPR, le PNB des banques françaises baisse et que leurs charges augmentent, une baisse seulement « légère » du RoE ne peut tenir par définition qu’à une sous-estimation du coût du risque ou à des éléments exceptionnels. Tandis que, par ailleurs, rappelle l’article de La Tribune, la Banque de France dans son Rapport d’évaluation des risques du système financier français présenté en juin 2018, soulignait un important problème pour les établissements français : leur rentabilité « demeure inférieure à leur coût du capital ». Ce qui est un symptôme pour le moins inquiétant, en effet ! Le ROE se maintient peut-être à bon niveau (mais lequel ? Il était quasiment le double il y a dix ans !) mais pas tellement la rentabilité des banques françaises, à lire ce qui est écrit.

Bref, si l’on voulait nous rassurer, ce n’est pas vraiment réussi. Lors de la présentation à la presse du rapport, Patrick Montagner, le Secrétaire général adjoint de l’ACPR, a évoqué la nécessité pour les grands groupes bancaires de pouvoir « amortir leurs énormes investissements informatiques et marketing sur une base de clientèle plus large, en tirant parti du marché unique ». Ce qui pourrait passer par des rapprochements, auxquels la BCE est ouvertement favorable, note pour finir l’article. De tels propos, encore une fois, correspondent assez peu au tableau d’une situation favorable. Et l’on ne sait finalement que penser. Faut-il lire, entre les lignes, que la situation est bien plus dégradée qu’elle n’est décrite et ne parait ? Ou bien est-ce que le recours à des ratios très synthétiques, sans analyses ni mises en perspective, expose simplement à des messages ambigus ?

Nous qui avons dépouillé les comptes des banques françaises (y compris régionales) sur les dix dernières années n’arrivons pas du tout à des constats alarmistes. Sans doute, vous dites-vous peut-être. Mais c’est encore un rapport à lire, rédigé par des gens qu’on connait mal. Alors que l’ACPR, la presse économique, voilà qui est sérieux. Alors, soyez rassurés. Jusqu’ici, tout va bien.

Score Advisor