Quand le 22 décembre dernier, le Shutdown a commencé aux Etats-Unis, mettant en difficulté financière non seulement les fonctionnaires fédéraux mais également d’innombrables entreprises et leurs employés travaillant pour l’Etat américain, Marcus, la néo-banque de Goldman Sachs a invité ses clients concernés à prendre rapidement contact avec elle pour mettre en place des mesures d’ajustement et de report. Normal ? Oui, pourtant, selon cet article, Marcus semble être la seule banque digitale (fintechs comprises) à l’avoir fait ! Dans le domaine financier, la générosité ou même la simple compréhension vis-à-vis des clients se remarquent facilement. Il est donc étonnant que les établissements n’aient pas davantage tendance à se distinguer…

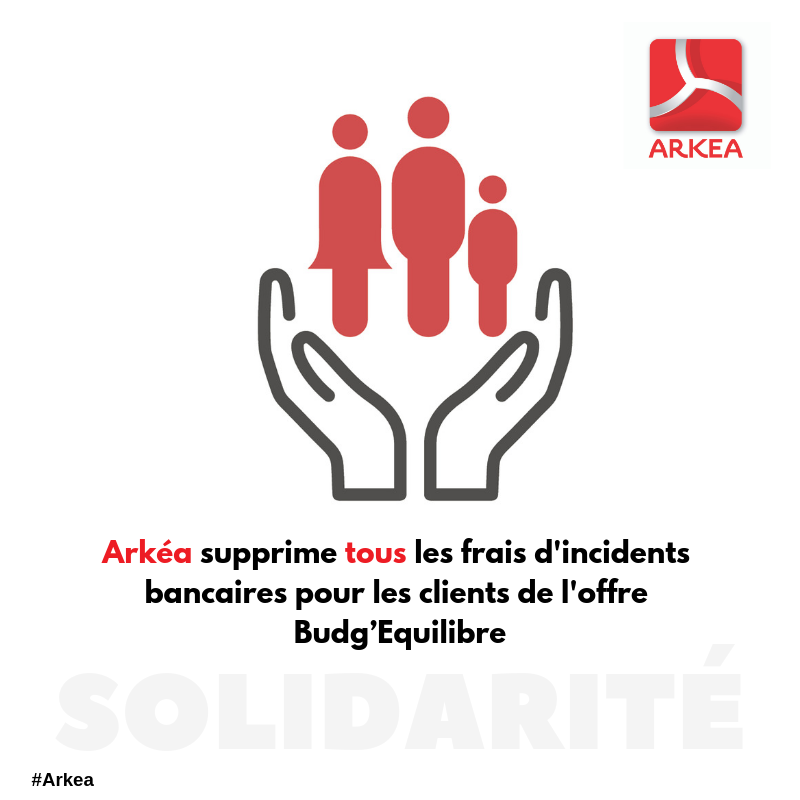

En France, ainsi, dans le contexte de la crise des gilets jaunes, les banques se sont engagées à geler les frais bancaires en 2019 et à plafonner la facturation des incidents pour les populations les plus fragiles. Le Crédit Mutuel Arkea vient d’annoncer qu’il supprimait, lui, tout simplement les frais d’intervention pour ses clients équipés de son offre spécifique « clientèle fragile ». Une mesure susceptible de concerner 50 000 clients et un manque à gagner significatif (de 6 à 7 millions €) mais non ruineux. Un acte simple et fort, comme les banques n’en font pas souvent. D’ailleurs, à ce stade, le Crédit Mutuel Arkea est le seul à l’avoir fait !

Autre mesure décidée par Arkea, qui a été masquée par l’annonce : tous les clients de l’établissement pourront bénéficier une fois par an de la remise d’une commission d’intervention, au nom du droit à l’erreur. Selon une démarche assez proche, le Crédit Agricole a annoncé le lancement d’un nouveau système d’alertes découvert pour l’ensemble de ses clients. Lorsque leur compte passera dans le rouge, les clients seront prévenus et pourront intervenir sous 24h sans qu’aucun frais ne leur soit facturé. Cette mesure, déjà pratiquée par des établissements anglo-saxons (l’un des premiers, nous l’avions signalé, fut la Huntington Bank) part du constat que beaucoup de découverts sont créés par une simple et souvent courte négligence, vis-à-vis de laquelle la banque a finalement tout à gagner à se montrer compréhensive. Pourtant, le Crédit Agricole sera apparemment le premier à proposer cette facilité (en signalant toutefois que la Banque postale a mis en place des seuils de non perception d’intérêts débiteurs allant de 1,5 à 6 €).

Comment des industries de services pourraient-elles ne pas avoir tout à gagner d’éviter non seulement les frictions mais, plus encore, les irritations qui polluent leurs relations clients !? La question peut paraître plutôt candide. Et pourtant… D’après un sondage mené par Opinion Way pour ING Direct, 61% des Français estiment que l’attente avec les services clients au téléphone est trop longue en général et 79% redoutent que cela ne fasse qu’empirer à l’avenir. Une attente d’autant plus irritante qu’elle est surfacturée ! Sur ce constat, ING Direct a eu une idée assez géniale : renverser la situation et payer 60 centimes par minute ses clients s’ils patientent en contactant son service client. Une bonne occasion pour la banque de faire valoir la qualité de son service (75% des appels sont répondus en moins de 30 secondes, annonce ING Direct, qui fournit également un calendrier des plages horaires les plus commodes pour l’appeler).

Pour le coup, la banque en ligne a été vraiment la seule à engager une telle démarche. Mais elle ne l’a fait… qu’une seule journée, le 28 septembre dernier. Dommage !

Score Advisor