Dans un récent article, l’Agefi retrace le parcours boursier finalement assez médiocre des banques en 2022. La remontée tant attendue des taux n’a pas eu l’effet escompté, estime l’article. Et, cette fois, les banques européennes et américaines sont logées à la même enseigne.

Les performances boursières de BNP Paribas, Société Générale, JPMorgan et consorts ne sont pas sorties du lot en 2022.

En 2022, l’indice Euro Stoxx Bank a reculé de 4% et, en France, BNP Paribas (-12%), le Crédit Agricole (-22%) et la Société Générale (-22%) se situent nettement en dessous. Les Allemandes (Deutsche Bank a reculé de 4% ; Commerzbank a gagné plus de 30%) et les Italiennes s’en tirent mieux. Tandis que les Espagnoles et les Irlandaises ne sont pas logées à la même enseigne : Caixabank a fait plus de 50% et AIB près de 70%.

C’est que si la hausse des taux favorise en théorie l’amélioration des marges bancaires, elle ne bénéficie pas à tous les établissements dans les mêmes proportions ni selon le même calendrier. Tandis que l’attrait du secteur aux yeux des investisseurs dépend aussi d’autres éléments et notamment des performances des activités de banque d’investissements et des évolutions du coût du risque.

En octobre 2022, les banques américaines JPMorgan, Morgan Stanley et Citi ont ainsi publié des résultats en repli dans la banque d’investissement, dans un contexte de fortes incertitudes et d’une hausse des provisions pour risques de crédit. Au total, aux Etats-Unis, l’indice KBW Nasdaq Bank a baissé de 25% (contre -20% pour le S&P 500). JPMorgan a perdu 16%, Morgan Stanley 14%, Goldman Sachs 11%, Citigroup et Bank of America 26%.

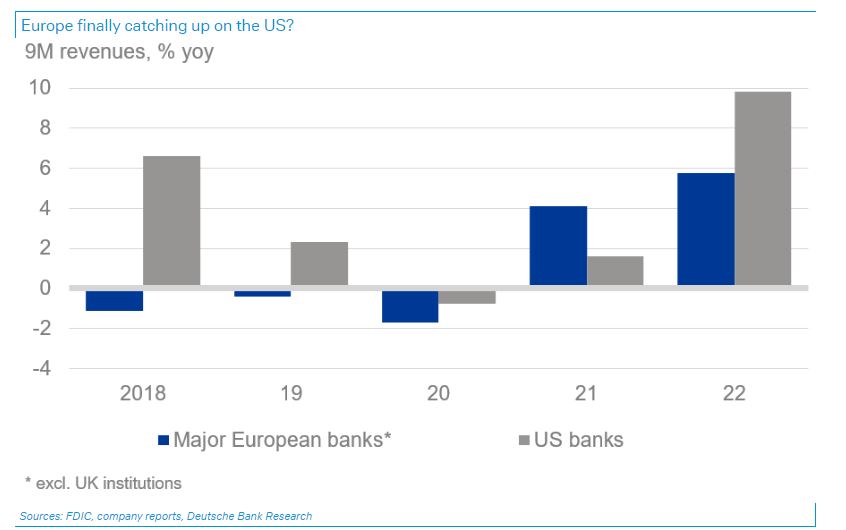

Ces performances boursières dissimulent néanmoins qu’au cours des neuf premiers mois de 2022, les principales banques européennes ont enregistré une augmentation de leurs revenus de 6 % en glissement annuel, tirée par une augmentation de 11 % des revenus nets d’intérêts. Leurs bénéfices après impôts ont néanmoins baissé de 16 % par rapport à un chiffre élevé l’année précédente, en raison notamment d’une augmentation des provisions pour pertes sur prêts (+ 16 %). Aux États-Unis, le secteur bancaire dans son ensemble a enregistré une hausse encore plus importante du revenu net d’intérêts (+16 %), entraînant une hausse des revenus totaux de 10 %. Néanmoins, le revenu net a reculé dans la même mesure qu’en Europe (-10 %), principalement en raison de l’augmentation des provisions pour pertes et de la hausse des dépenses (notamment en raison d’une forte inflation).

Ainsi, alors que depuis plus d’une décennie, les banques européennes cherchaient à rattraper leur retard et à réduire l’écart avec leurs homologues américaines, favorisées par une croissance économique plus forte et des taux d’intérêt ayant été constamment plus élevés (et jamais négatifs), cette distance s’est aujourd’hui nettement réduite note la Deutsche Bank. Ceci dans un contexte similaire de récession ou quasi et de taux relevés face à l’inflation. Or, ce dernier élément pourrait avoir davantage d’impact positif pour les banques européennes.