Encore très peu répandue, la formule peut paraître inattendue et la question surprendre. Elle peut également sembler assez obsolète dans le contexte de la banque digitale et sur mobile. Elle ne prend véritablement son sens, néanmoins, qu’à accompagner durablement l’essor de la banque de demain. Brève présentation.

Essayons d’abord de clarifier ce qu’est une agence bancaire franchisée. C’est un point de vente qui distribue sous licence les services et les produits d’un établissement financier mais qui est tenu par une personne qui n’est pas salariée par cet établissement et qui emploie des collaborateurs qui ne le sont pas non plus. En général, une agence franchisée doit ressembler à une agence de l’établissement franchiseur, dans son aspect comme dans son offre. Mais il y a des contre-exemples. Enfin, la franchise est accordée à une personne clairement identifiée, contractuellement obligée d’exploiter directement elle-même le point de vente (mais certains franchiseurs peuvent accepter qu’un même franchisé exploite plusieurs points de vente).

En Europe, la formule est apparue à partir des années 90, pour développer une présence sur des territoires insuffisamment peuplés (Suède), dans le contexte particulier d’une euphorie bancaire d’avant la crise de 2008 (Espagne) ou en tenant compte de certaines particularités locales (Belgique). Ces essais ont été sporadiques. Aux USA, le phénomène, peu favorisé par la réglementation, n’a pas vraiment pris, sinon comme extension de leur modèle coopératif, plutôt que sous la forme de véritables franchises, par certains Credit Unions, qui y ont vu tout à la fois l’opportunité de renforcer leur ancrage local et une sorte de barrière posée à leur absorption par d’autres établissements. Finalement, c’est en Asie et en Australie que la formule a pris une certaine ampleur.

En France, il n’y a pas d’agences bancaires franchisées. On note toutefois que les courtiers de crédit en ligne (In&Fi Crédits, CrediPro, Meilleurtaux, …) développent leurs réseaux de boutiques de cette façon. Par ailleurs, les banques peuvent parfaitement déléguer à d’autres commerces le traitement de certaines de leurs opérations, comme le Crédit Agricole avec ses 7 000 Points verts, des superettes, boulangeries ou bureaux de tabac-presse auprès desquels il est possible d’effectuer des retraits d’argents – ce qui permet au Crédit Agricole d’être présent dans toutes les communes de plus de 1 000 habitants, ne justifiant néanmoins pas l’installation d’un GAB et, encore moins, l’ouverture d’une agence.

Aux Etats-Unis, USAA utilise de même les agences d’UPS. En Turquie, Aktif Bank a développé ces dernières années un réseau de plusieurs milliers de GAB, installés dans des commerces. Dans ce cas, la gamme des prestations bancaires vis-à-vis desquelles les commerçants sont susceptibles d’apporter une assistance directe est élargie (règlement de factures notamment) et l’on est très proche d’une formule de franchise au sens où on l’entend couramment. L’installation d’un GAB peut paraître assez lourde mais Aktif Bank ne cherche pas seulement ainsi à être présent dans des zones où l’ouverture d’agences ne se justifierait pas mais entend bien se bâtir un large réseau sans avoir à investir plus que la mise à disposition de GAB ; sans lesquels l’offre, est-il estimé, paraîtrait insuffisante. En France, Compte Nickel développe une approche comparable avec les buralistes, avec des équipements beaucoup plus légers que des GAB (on peut également songer aux services que la Poste délègue à des commerces dans des villages : hormis les classiques outils de pesage, d’affranchissement, etc., tout est géré sur un smartphone).

En France, cependant, où le dogme de la disparition prochaine et inévitable des agences est encore assez largement partagé, le sujet intéresse peu. Au mieux concède-t-on que la formule, plus économe que le maintien d’agences, peut avoir un intérêt en phase de transition, en attendant que tous les clients se convertissent au digital – une solution d’arrière-garde, en somme. On peut néanmoins se demander si ce n’est pas ainsi passer à côté de la révolution digitale qui est en train de se jouer. C’est en tous cas ce qu’invitent à considérer d’autres exemples étrangers.

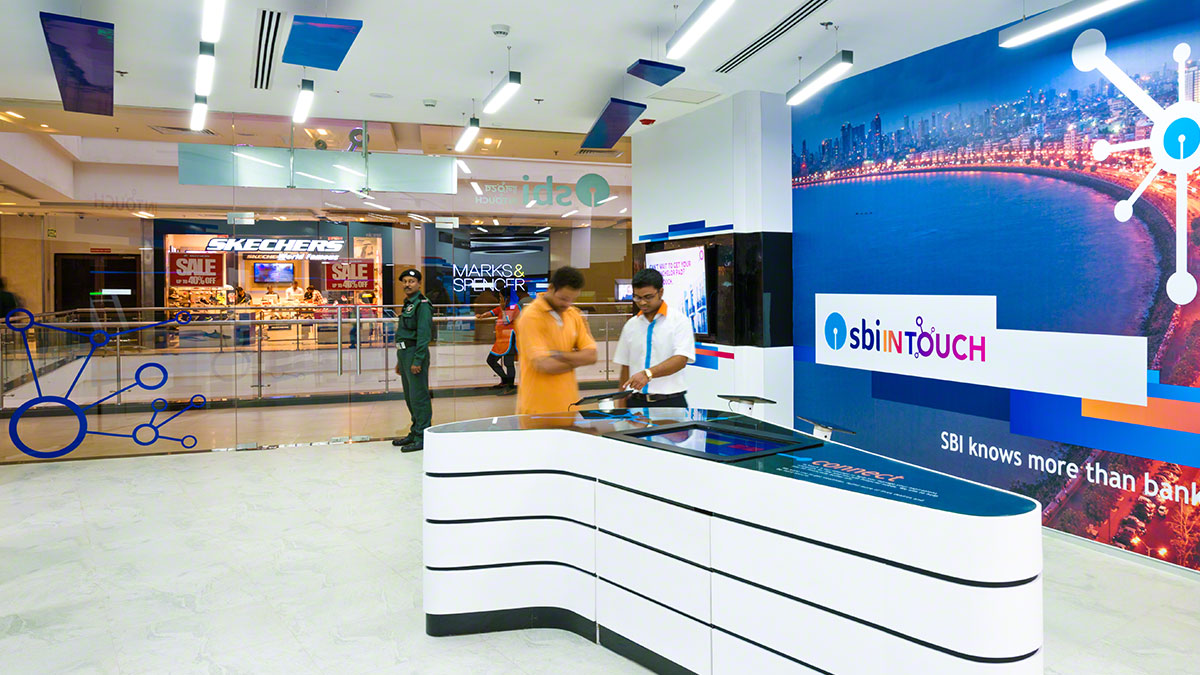

Nous l’avons déjà présenté, la State Bank of India ouvre des points de ventes dans les grandes villes indiennes pour sa filiale de banque digitale InTouch. Des agences d’un nouveau type, réalisant des traitements instantanés (ouvertures de compte, crédits à la consommation, assurances et délivrance de cartes bancaires, …) et permettant de traiter tout le reste en visioconférence avec des experts. Quel est le pari ? Il se fonde sur le constat que commercialiser des produits et services financiers devient plus aisé dans un monde digital : simplicité, process optimisés et dématérialisés, abandon de l’obligation d’accéder aux applications centrales, forte limitation des risques opérationnels. Cela permet de mettre d’autant plus en valeur la rencontre, l’assistance, qui mettent en confiance et qui auront de plus en plus de prix quand les canaux numériques, pour éviter l’engorgement (comme les agences hier !), risquent d’être de plus en plus standardisés.

On assiste ainsi à l’apparition de réseaux d’un genre nouveau, au moindre coût. Et sur cette base, Vakrangee propose aux banques indiennes d’utiliser les petites boutiques qu’elle monte en franchise et qui réalisent ventes et assistance en matière de téléphonie mobile, d’internet, de banque et d’assurance. Des boutiques digitales de proximité. Des commerces divers, comme les stations-service, trouvent là une extension intéressante. Et les banques peuvent faire de ces boutiques autant de points de vente propres (les boutiques peuvent servir plusieurs enseignes mais non concurrentes).

Traditionnellement, les agences étaient d’abord des centres de traitement des opérations bancaires. Et la nécessité d’offrir à la clientèle ces traitements dans un périmètre relativement proche décidait de leur implantation. Aujourd’hui, cet héritage est encore patent. Comme nous l’avons signalé, de larges déséquilibres apparaissent toujours sur le territoire français entre densité des réseaux d’agences par habitants et activité commerciale réelle. Aujourd’hui, néanmoins, c’est le premier effet de la digitalisation, les banques peuvent ne déployer que de simples points de vente, à travers lesquels le premier contact n’est plus forcément assuré par des chargés de compte (qui peuvent n’être présents que ponctuellement ou intervenir à distance) mais par des assistants, jouant un rôle d’intermédiaire entre les clients et la banque qu’ils représentent. Ce qui représente une fonction commerciale tout à fait nouvelle – et appréciable dès lors que, depuis la crise, l’image des banques s’est fortement dégradée. Dès lors, pourquoi ne pas la rendre accessible en franchise ?

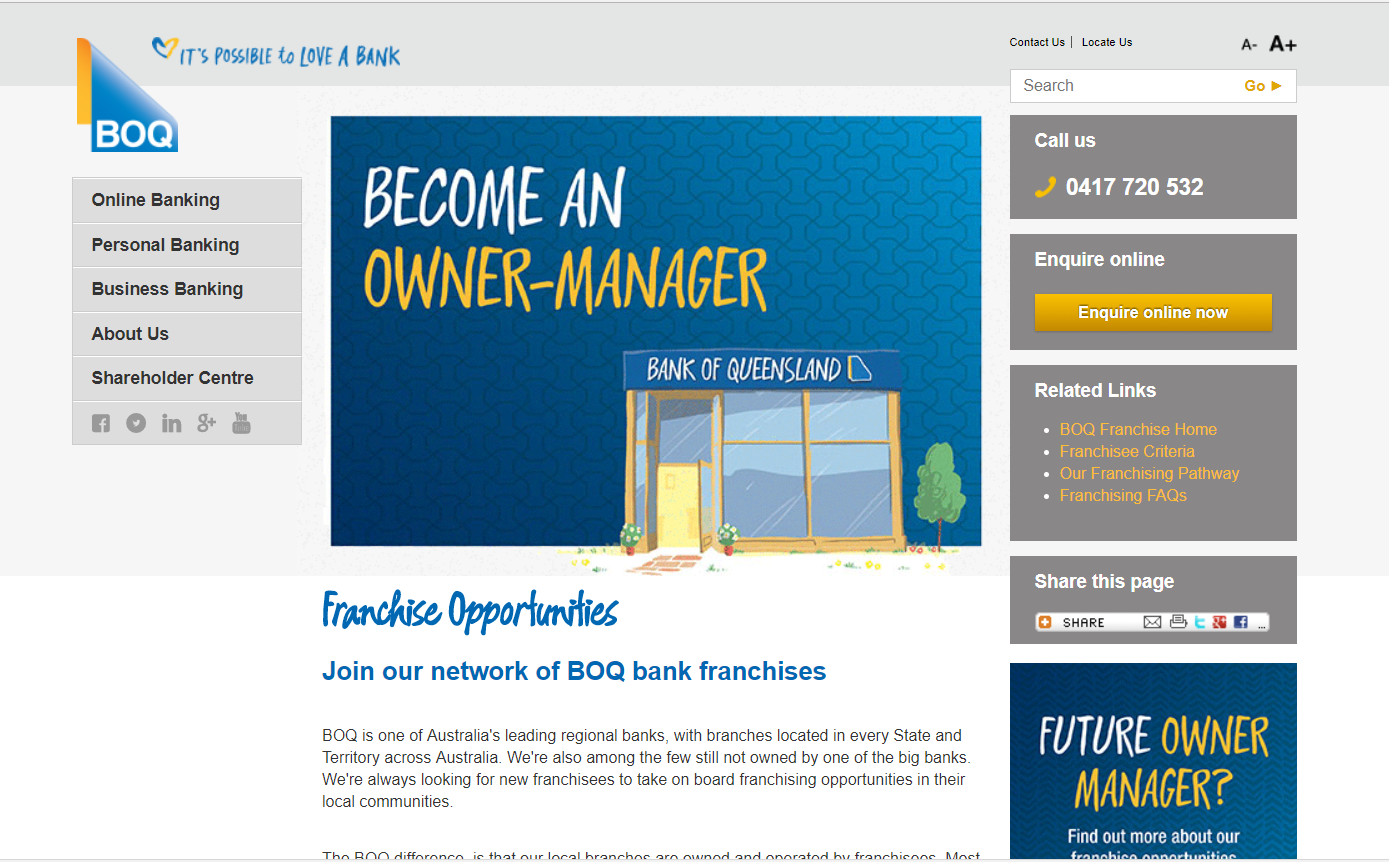

C’est un modèle qu’a notamment choisi Bank of Queensland, en Australie : limiter son réseau propre à quelques implantations clés et s’appuyer, en franchise, sur la dynamique d’initiatives locales en termes d’agences. Le pari est de profiter ainsi d’opportunités localisées, au moindre coût, y compris de formation, dans la mesure où les franchisés sont essentiellement (comme pour les courtiers en ligne en France, d’ailleurs)… d’anciens responsables d’agences bancaires !

Selon un tel modèle, loin de n’être qu’un pis-aller transitoire, le développement d’agences franchisées peut permettre une restructuration profonde de réseaux d’agences devenus peu rentables et lourds à gérer, recentrés sur des points de présence essentiels, sans fermer la possibilité néanmoins d’être partout à travers des franchises, en variant les formats, tout en implantant mieux la marque localement et en comptant sur des personnels fortement motivés. Le pari est que la digitalisation facilite et donc pousse à développer les relais commerciaux de proximité – dont la couverture par un réseau d’agences classiques serait néanmoins pénalisant.

Une telle approche peut surprendre sans doute. Mais, que l’on soit convaincu que tous nos achats et toutes nos démarches seront réalisés demain sur mobile ou que l’on pense que le contact humain à de beaux jours devant lui dès lors que, pour des traitements et une commercialisation de masse, le digital montrera vite ses limites (n’est-ce pas déjà le cas ?), la formule est intéressante dans un contexte où tout investissement lourd en matière de points de vente bancaires parait aujourd’hui frappé d’incertitudes. Ne parait-elle pas également plus séduisante que de recevoir en agence les clients uniquement sur rendez-vous et de ne les rencontrer pour le reste qu’à travers un écran, une fois leur demande filtrée par un robot !?

Guillaume ALMERAS/Score Advisor