Sur MoneyVox, Marie-Eve Frénay a récemment publié deux articles faisant état d’un profond malaise chez les chargés de comptes des banques françaises. Leur vécu, difficile, est campé à travers un état des lieux et un témoignage direct, auxquels nous ne pouvons que renvoyer, pour tenter ci-après de mettre en perspective ces signaux inquiétants.

Il y a dix ans, en effet, un constat s’imposait : au cours des deux décennies précédentes, les banques françaises avaient beaucoup trop aligné leur marketing sur celui de la grande distribution. De sorte que l’on commençait à dire – et cela n’a fait que s’amplifier depuis – que les innovations digitales annoncées devaient être tournées vers l’expérience client. Il fallait rompre avec un marketing beaucoup trop orienté produits pour remettre le client au centre. Cela est devenu quasiment un mot d’ordre.

Mais pour quels résultats ? Purs objectifs en volume, méthodes commerciales de masse, scripts de vente appris par cœur et débités : les conseillers sont soumis à un marketing de supermarché, qui doit écouler les produits existants au plus court.

Faire du flux, suivre les volumes de ventes et leur impact sur le PNB : les banques ont à ce point intégré les méthodes de la grande distribution qu’on dirait que leur principal objectif est de minimiser leurs stocks ! Comme si leurs produits étaient matériels et jusqu’à l’absurde donc car, ce faisant, les banques renoncent à tirer pleinement parti de leurs principaux atouts spécifiques : la relation de confiance de long terme, la forte fidélisation, la capacité sans égale à connaitre leurs clients, une force commerciale hautement qualifiée… Tout un capital désormais négligé car seulement mobilisé pour augmenter les ventes à court terme, à rebours de ce qu’attendent les clients.

On dira que cela a été une réaction obligée face aux contraintes sur les résultats créées par la baisse des taux, la réglementation sur les frais bancaires ou encore la concurrence de nouveaux acteurs (pourtant très supportable au cours de la décennie écoulée). Mais alors, il faudrait se rendre compte que cette réponse ne marche pas : depuis dix ans, les banques européennes sont en complète perte de vitesse. Tandis que ces méthodes les exposent directement à la concurrence de nouveaux acteurs qui sauront mieux les mettre en œuvre qu’elles, sans supporter les importants coûts de structure auxquelles elles resteront soumises.

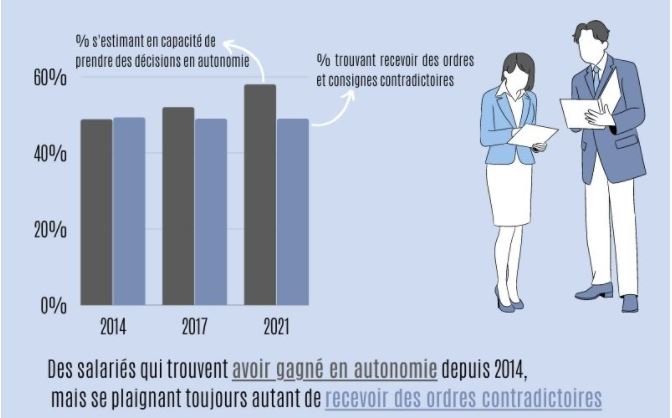

Les deux articles cités invitent ainsi à considérer que ce sont les banques elles-mêmes qui travaillent à leur propre mise en difficulté ! Tandis qu’une confiance souvent naïve dans les miracles technologiques annoncés et la soumission aux modes marketing – que l’on songe à quelle vitesse le NPS est devenu le nouveau graal commercial dans les banques françaises – empêchent de réaliser qu’avec le turnover accru des chargés de comptes et les difficultés de recrutement, le modèle commence à s‘autodétruire. Signal intéressant à cet égard : les chargés de comptes reconnaissent que la tendance est à leur accorder plus d’autonomie mais ils s’estiment soumis à des directives contradictoires.

Sans doute, chez beaucoup d’établissements, les principaux blocages pour renouveler profondément les approches tiennent-ils à la difficulté à faire converger en interne trop de parties prenantes, trop souvent constituées en bastions. Tandis qu’en conséquence, les principaux dirigeants manquent d’une vision d’ensemble suffisamment complète et assurée.

Cependant, si la réponse est avant tout managériale, peut-elle concerner l’ensemble des établissements ? Si c’est cela que dévoile le malaise des conseillers, il faut de manière réaliste demander aussi bien ce qu’il annonce. A suivre…

Score Advisor