Nous traduisons ci-dessous un article de Ron Shevlin (l’un des commentateurs américains les plus suivis en matière d’évolutions bancaires) qui prend à rebrousse-poil les recommandations actuelles en matière de personnalisation des offres et écorne au passage les discours des consultants. Attention, certaines formules sont susceptibles de choquer ceux qui pensent que tout ce qui est nouveau est moderne et que ce qui est communément répété est forcément vrai !

Salut Al, Alex, Anne, Bob, Brad, Curt, Chris, Deborah, Doug, Emily, Jennifer, Jill, Jeff, Kim et Frank! (J’essaie juste de personnaliser ce billet, il parait que c’est la clé du succès aujourd’hui).

Avertissement : si vous pensez que la personnalisation est une tactique essentielle pour l’avenir du secteur bancaire, cet article pourrait ne pas vous être destiné (vous voyez comment je le personnalise encore davantage ?!). Je n’adhère pas à certaines des recherches citées ci-dessous qui soulignent le potentiel de la personnalisation des offres – mais je rejoins (certaines) des réflexions d’un professeur d’université sur les dangers de la personnalisation.

Les banques sont nulles en matière de personnalisation.

Beaucoup d’observateurs mettent en garde les dirigeants des banques quant au «retard en matière de personnalisation » du secteur bancaire. Selon le Rapport sur la banque digitale :

« Les consommateurs attendent de leur institution financière qu’elle comprenne leurs besoins et leur propose des solutions personnalisées similaires à celles qu’ils sont à même de trouver chez les nouveaux acteurs financiers (Fintechs) et les grandes entreprises technologiques. Malheureusement, malgré la masse de données enviable collectée et des capacités d’analyse avancées, la plupart des attentes en matière de personnalisation restent non satisfaites. Alors que les consommateurs sont de plus en plus exigeants en termes d’expérience individuelle intelligente, des « écarts de personnalisation » importants apparaissent entre ce que veulent les consommateurs et ce que les établissements financiers proposent. »

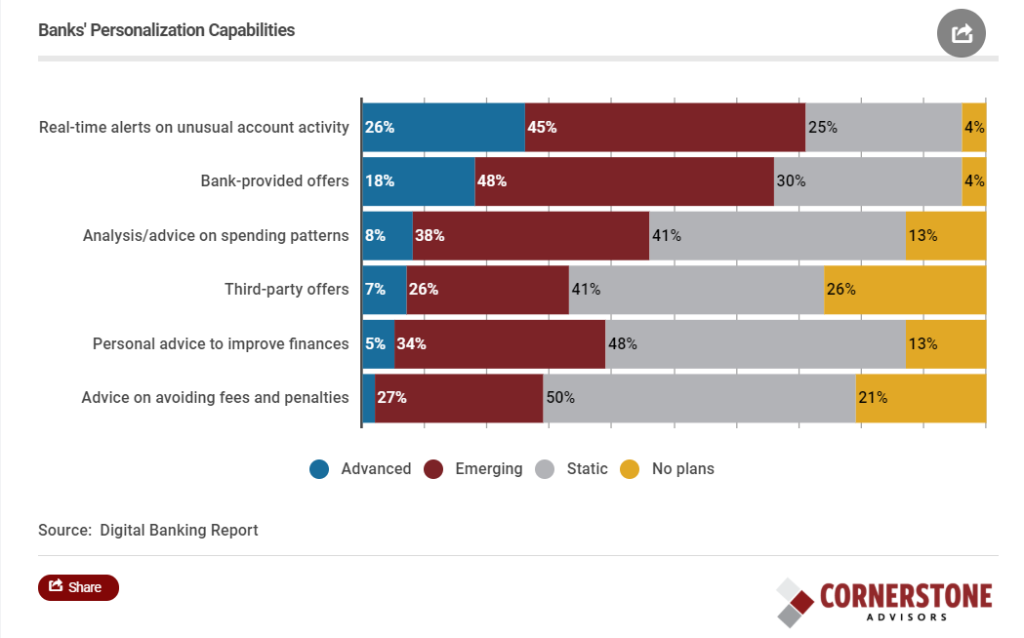

Le constat semble irrattrapable. Les banques sont nulles pour personnaliser leurs offres – et elles le savent. Seulement un quart d’entre elle pensent ainsi disposer des moyens suffisants pour alerter leurs clients en temps réel concernant des mouvements inhabituels sur leurs comptes – et le pourcentage de banques qui pensent être capables d’aller plus loin est encore plus réduit.

Que veulent les consommateurs ?

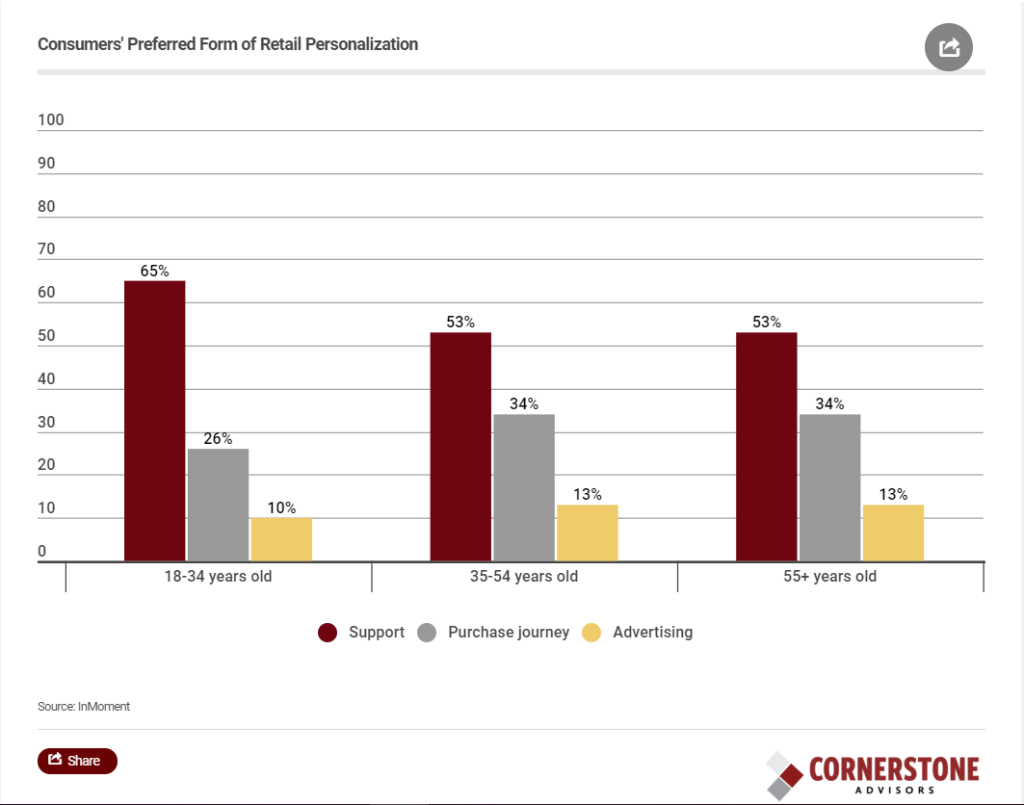

Une étude d’InMoment a sondé les consommateurs quant à savoir quelle est leur formule de personnalisation préférée en leur donnant la possibilité de choisir entre l’une des trois suivantes : assistance, parcours d’achat ou publicité.

« L’assistance » est en l’occurrence définie comme l’accès à : « Un personnel qui connait les produits et les services et qui prend en compte vos habitudes d’achat, vos besoins récurrents et votre fidélité. »

Il est intéressant de souligner que les consommateurs – même (et en particulier) ceux ayant entre 18 et 34 ans – préfèrent que l’approche personnalisée intervienne à travers un rapport humain direct.

Les obstacles à la personnalisation.

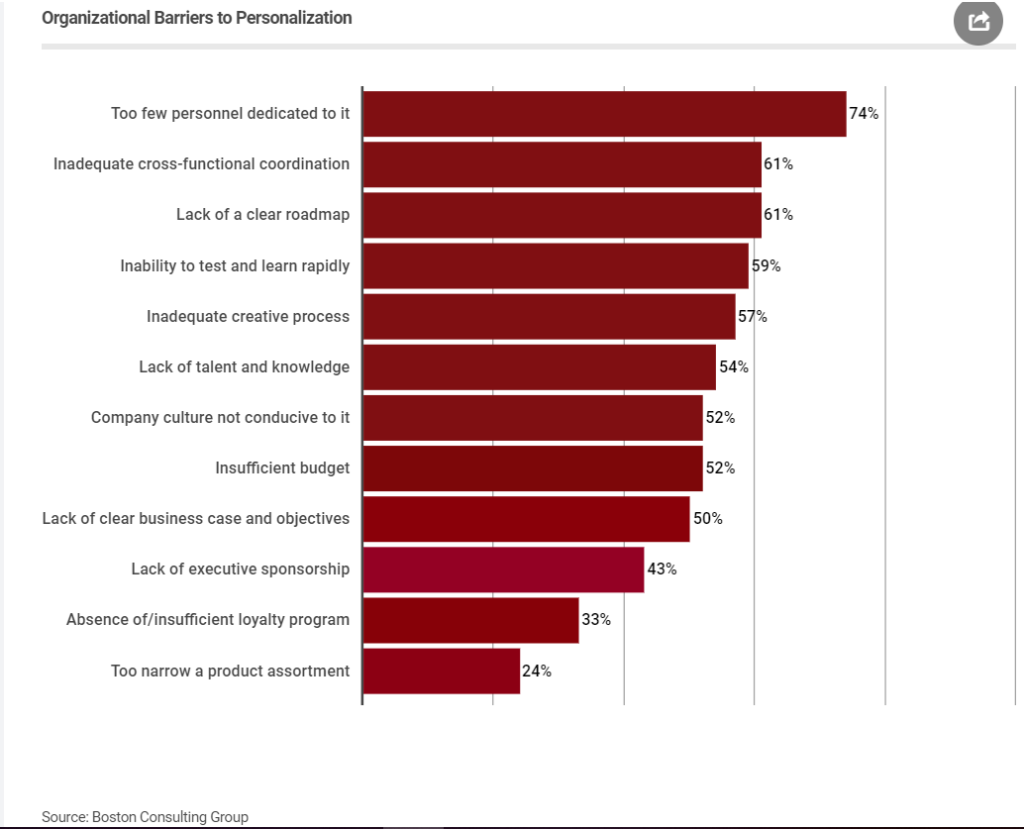

Parmi les principaux obstacles à la personnalisation des offres, les dirigeants des banques mettent en avant leur manque de personnels dédiés à cet emploi.

Mais ça n’a pas de sens ! Comment le fait de jeter plus de personnels dans l’arène des contacts personnalisés pourrait-il améliorer quoi que ce soit ? Et pourquoi, dans la liste ci-dessus, n’apparaissent pas les motifs suivants :

- « Disposer des bonnes données pour piloter les efforts de personnalisation »

- « Comprendre ce que le consommateur veut personnaliser »

Vous ne me ferez pas croire que ces deux motifs ne sont pas présents dans la liste parce que les banques les maîtrisent déjà suffisamment.

Que devraient faire les banques pour personnaliser leurs offres (selon les consultants) ?

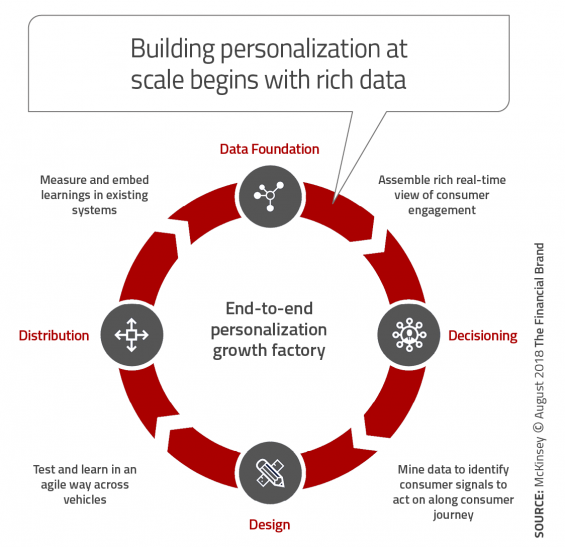

Les recommandations de McKinsey sont assez simples (au moins à comprendre) :

C’est tellement simple n’est-ce pas ? Vous devez seulement :

- Rassemblez des données intéressantes. Ne pensez même plus à utiliser les « mauvaises » données que vous avez. Cela ne vous aidera pas à personnaliser.

- Creusez vos mines de données pour identifier les signaux que vous adressent les consommateurs tout au long du parcours client. Peu importe le fait que vous ne disposiez pas beaucoup de tels signaux.

- Testez et apprenez de manière agile. La manière léthargique avec laquelle vous l’avez fait jusque-là ne convient plus !

- Mesurez et intégrez ces apprentissages dans vos systèmes existants. Qu’est-ce que cela peut bien vouloir dire ?

Cinq problèmes avec la personnalisation

Jusqu’à présent, nous avons déterminé que les obstacles à la personnalisation identifiés n’ont pas beaucoup de sens et que les recommandations pour les lever sont incompréhensibles ou difficiles à mettre en œuvre. Mais attendez. Le pire est à venir.

Dans une étude intitulée Cinq craintes concernant la personnalisation prédictive de masse à l’ère du capitalisme surveillé, Karen Yeung, professeure interdisciplinaire en droit, éthique et informatique à l’université de Birmingham, identifie un certain nombre de problèmes liés au concept de personnalisation :

1° L’Exploitation. Comme l’écrit Yeung: « Les pratiques de personnalisation renforcent et exacerbent l’asymétrie de pouvoir entre les profileurs et ceux auxquels des services personnalisés sont fournis, ce qui augmente les possibilités pour les premiers d’exploiter les seconds. L’analyse du comportement en ligne des individus peut facilement identifier quand ceux-ci ont un moment de faiblesse et sont le plus susceptibles de faire des achats impulsifs ou le plus sensibles à des types particuliers d’offres, ce qui permet de maximiser les ventes. »

2° La Manipulation. Avec les services personnalisés traditionnels (par exemple, la confection d’un costume sur mesure), les consommateurs indiquent explicitement leurs désirs et leurs préférences. En revanche, la nouvelle approche numérique de la personnalisation consiste à inférer les désirs et les préférences, « non seulement avant que la personne ait demandé un service mais souvent sans même qu’elle ne le fasse ». Comme le souligne Yeung : « Parce que la personne n’a pas explicitement marqué ses préférences et ses intérêts vis-à-vis du service en question (qu’elle ne souhaite peut-être même pas), les techniques prédictives personnalisées peuvent ne pas être dans l’intérêt du client. Ces techniques ont recours à des « coups-de-pouce » cognitifs et décisionnels qui contournent la délibération réfléchie et consciente. Elles sont problématiques car, dans le cadre d’une personnalisation de masse, leur puissance manipulatoire est renforcée. »

3° La Marginalisation. Yeung met en avant le fait que « les personnes qui obtiennent des résultats élevés dans les classements algorithmiques sont susceptibles de bénéficier d’offres et d’opportunités généreuses et attrayantes, tandis que celles qui obtiennent des résultats médiocres, et qui sont donc considérées comme de mauvais clients, risquent d’être défavorisées. » La complexité avec laquelle les données sont utilisées et analysées à des fins de personnalisation fait qu’il est presque impossible pour les personnes de comprendre pourquoi certains services leur sont proposés en particulier. Yeung cite une étude de Carnegie Mellon qui a révélé que les hommes se voyaient afficher six fois plus d’offres d’emploi bien rémunérées que les femmes, sur la base d’une évaluation algorithmique qui concluait que les femmes n’étaient pas intéressées par des emplois bien rémunérés puisque statistiquement, jusqu’ici, elles en ont moins bénéficié dans l’ensemble que les hommes.

4° L’Injustice. Yeung soutient que: « L’effet cumulé et cumulatif de la personnalisation de masse au fil du temps contribuera probablement à exacerber l’inégalité sociale et l’injustice distributive. En offrant aux spécialistes du marketing la capacité de segmenter les consommateurs en groupes distincts en fonction de leur valeur et de leur rentabilité pour les commerçants, ces technologies vont permettre aux vendeurs de s’engager dans une forme de tri social fondé sur une pure rationalité commerciale. »

5° Le Narcissisme. Yeung estime que la personnalisation « alimentera une culture du narcissisme, donnant la priorité à la moralité économique plutôt qu’à l’égalité sociale, érodant ainsi la solidarité et la communauté. » Elle soutient que : « Déployée à grande échelle, la manière dont les techniques de personnalisation pilotées par les données sont appliquées pour maximiser la « proposition de valeur » des organisations qui les utilisent est susceptible de : 1) Encourager un culte de l’individu allant du consumérisme au narcissisme, et 2) corroder la solidarité sociale et desserrer tellement nos liens sociaux qu’il pourrait menacer la nature même de notre caractère collectif en tant que communauté morale et politique. »

Résumons ce que nous avons ainsi appris :

- Les banques sont à la traine en matière de personnalisation.

- Elles pensent que cela tient au fait qu’elles n’ont pas assez dédié de personnels à cette tâche.

- Savoir ce que les banques doivent faire pour déployer des offres personnalisées sur une large échelle est indiqué par tout un charabia de consultants.

- La personnalisation des offres peut générer exploitation, manipulation, marginalisation, injustice et narcissisme.

Quel bordel ! Il me semble qu’il est possible de l’éviter si les banques se concentrent sur :

1° La segmentation. L’objectif, selon certains, serait de parvenir à une segmentation quasi individuelle. Pour une banque, est-ce un objectif réaliste? A quel coût pourrait-il être atteint? La réponse est non et à un coût exorbitant. Au lieu de cela, les banques devraient s’attacher à définir des segments de consommateurs réellement pertinents (c’est-à-dire suffisamment grands et suffisamment différenciés). En cernant les besoins spécifiques de tels segments et en proposant des offres en conséquence, les consommateurs concernés auront l’impression d’une approche personnalisée. N’est-ce pas ce que l’on cherche ?

2° La conception des produits. La personnalisation via des alertes, des offres et des conseils pose problème. Les consommateurs reçoivent un milliard de sollicitations par jour. Ils ont du mal à savoir lesquelles sont réellement adressées à eux seuls, personnellement. Et, pour le meilleur ou pour le pire, les consommateurs montrent peu d’intérêt pour recevoir des recommandations de la part de leur banque, tandis que les banques (en général) manquent de données pour le faire correctement. Les banques devraient plutôt se concentrer sur la conception de produits en ciblant des segments spécifiques.

Ron Shevlin. Director of Research. Cornerstone Advisors.

Bien entendu, certains jugeront sans doute qu’il s’agit là de propos d’arrière-garde et que les questionnements éthiques, aussi pertinents puissent-ils paraître, sont en l’occurrence assez hors de propos. Pourtant, les questions éthiques sont précisément celles qu’affrontent les établissements financiers les plus avancés en matière d’IA. C’est pourquoi cet article nous parait particulièrement intéressant et ses recommandations tout à fait d’actualité.

Score Advisor (merci, Ron)

Un commentaire