Fin 2022, la Fédération bancaire française a publié la 4° enquête Ifop annuelle sur « Les Français, leur banque, leurs attentes ». Comme les années précédentes, la présentation qu’en dresse la FBF est optimiste. Tout va bien ! Les Français veulent à la fois des services sur internet et des agences. Ils les ont ! Les Français sont donc satisfaits. Plus de 86% d’entre eux « expriment une très bonne image à l’égard de leur conseiller, de leur agence bancaire et de leur banque. » Plus de 8 sur 10 « reconnaissent le caractère innovant des banques et estiment que cela va dans le bon sens. » Ils sont 78% à considérer que les banques françaises sont un atout pour l’économie du pays et qu’elles sont performantes (77%). Cependant, au fil de l’étude, des messages discordants apparaissent.

Notons-en deux, plutôt alarmants.

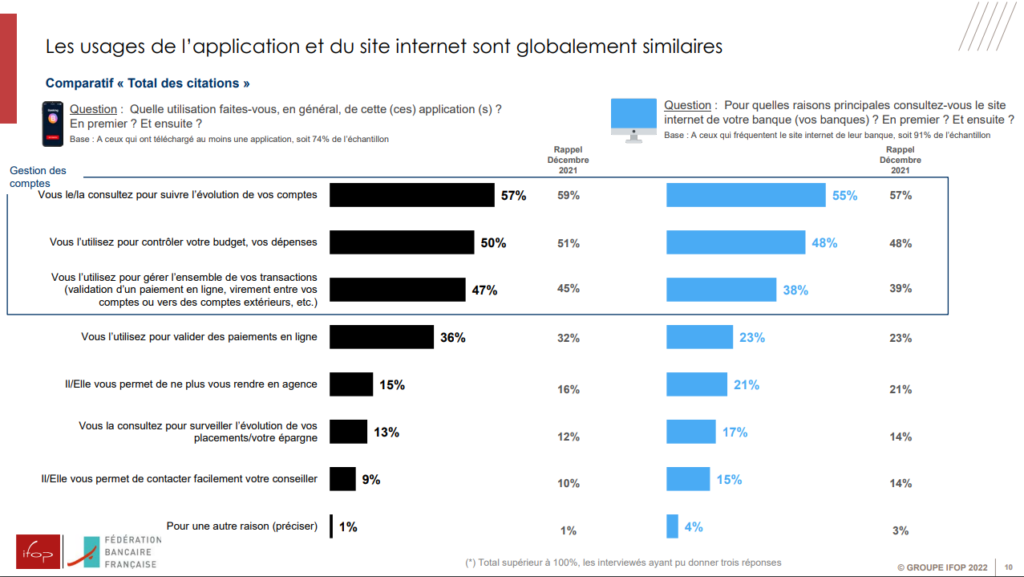

Voici l’annonce : « 96% des Français utilisent l’un des outils numérique [sic] mis à leur disposition par leur banque. La fréquentation des sites internet recule depuis 2018 au profit des applications bancaires toujours plus téléchargées. »

Et voici les chiffres, dont force est de tirer qu’à part consulter leur solde en compte, la plupart des Français qui ont téléchargé l’application de leur banque… ne l’utilisent pas !

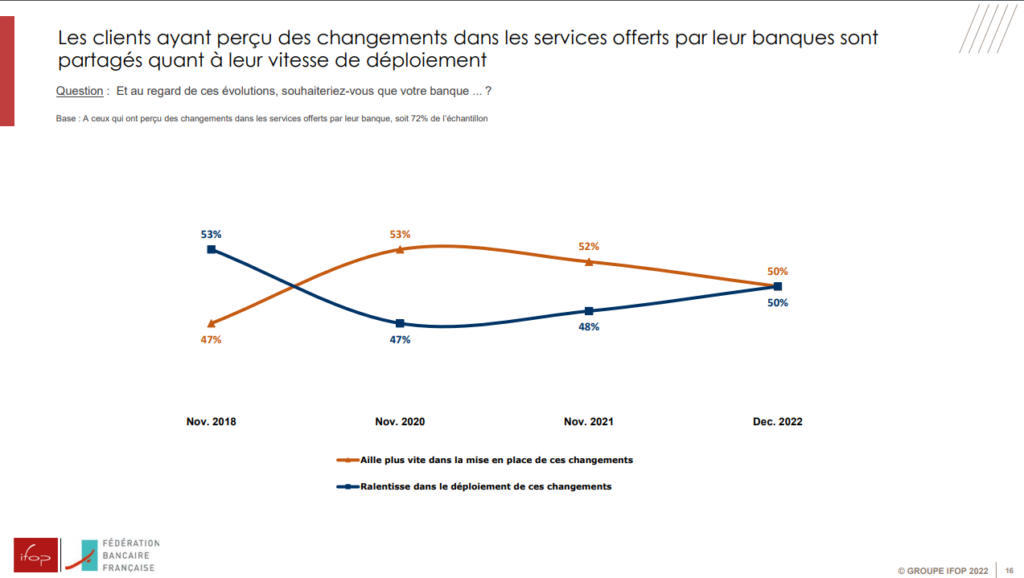

Autre annonce : « 82% des Français reconnaissent le caractère innovant des banques et ont plutôt la sensation que ces innovations vont « dans le bon sens ». »

Autres chiffres qui ont un caractère presque surréaliste : dans quel autre secteur verrait-on une majorité d’usagers demander que les changements soient moins rapides !?

Que tirer de ces deux résultats, sinon que pour l’essentiel (et à l’exception du paiement sans contact), les banques (pas seulement françaises, on trouverait des constats exactement similaires dans d’autres pays européens, ainsi qu’aux Etats-Unis) se sont efforcées et s’efforcent toujours de proposer des services numériques qui intéressent peu la plupart de leurs clients ! Un constat valant aussi bien pour les banques en ligne et néobanques, rarement rentables.

Peut-être faudrait-il au total se poser une question toute simple. Qu’est-ce qu’une banque peut vraiment apporter ? Dans un pays comme la France où la majorité de l’épargne délaisse les placement strictement bancaires (avec les livrets réglementés, l’assurance-vie), la relation à sa banque passe essentiellement par le crédit. Or, sur les quinze dernières années, alors que le marché bancaire voyait fleurir de nombreux nouveaux acteurs et quelques innovations importantes, comment a évolué le nombre de Français bénéficiant d’un crédit ? A 46% fin 2022 (dont 17% bénéficiant de plus d’un crédit), il a baissé.