L’embedded finance ou littéralement la « finance intégrée » reçoit différent noms, dont les acceptions varient : « Bank as a Service » (BaaS) ou « Banque invisible ». C’est normal car, bien qu’il suive un modèle que le crédit à la consommation a largement et depuis longtemps banalisé, la généralisation et le développement du phénomène sont assez récents et encore très diffus. Aussi, les perspectives chiffrées qu’on lui associe désormais peuvent paraitre assez incroyables si l’on ne saisit pas de quoi il est réellement question.

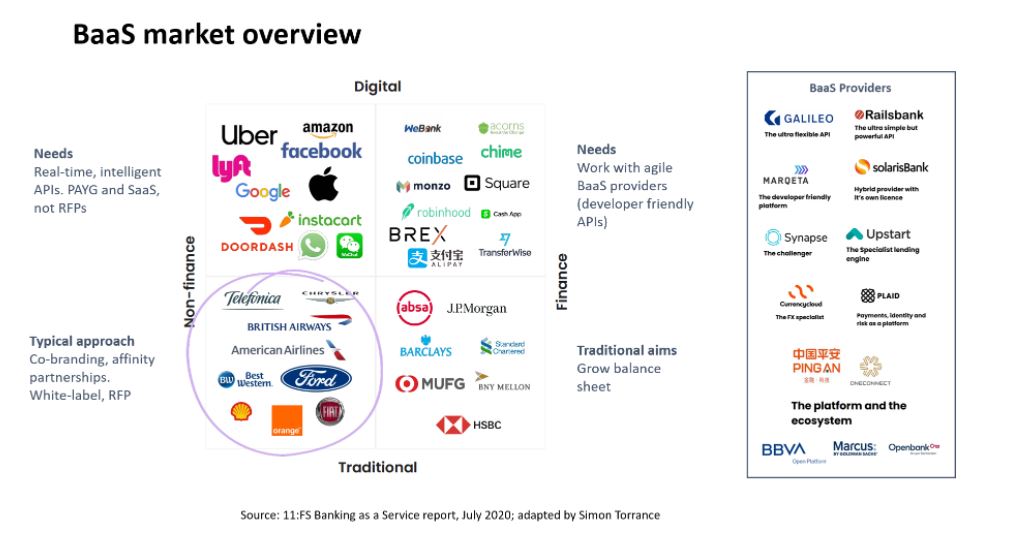

De quoi parle-t-on ? L’embedded finance permet à des acteurs non financiers de proposer des services bancaires. En soi, cela n’a rien de nouveau. Depuis longtemps, des commerces proposent, pour l’achat de leurs articles, les crédits à la consommation d’enseignes partenaires. Toutefois, portées par les nouvelles technologies digitales (les API), la gamme de produits financier s’élargit considérablement (crédits immobiliers, assurances, …) ou bien, se simplifiant, notamment avec les paiements fractionnés, s’étend à une multitude de biens et de services qui, jusqu’ici ne faisaient pas l’objet de facilités de crédit.

Les établissements financiers y gagnent de nouvelles affaires, de manière plus ou moins ouverte, allant de privilèges et avantages apportés à leurs seuls clients chez les commerces partenaires jusqu’à une présence invisible, en marque blanche. Pour les commerces, cela peut-être une source de revenus complémentaires très appréciables. Selon ce site, Shopify, qui a proposé des facilités de paiement à ses clients en 2013, a vu son Annual recurring revenue passer de 50 à 150 millions $ en 18 mois.

Selon cette autre source, avec plus de 5 000 différents acteurs proposant, en BaaS, l’ouverture de comptes, des facilités de paiement et crédits ou la gestion de comptes, le marché réprésentait 356,2 milliards $ en 2020 aux seuls Etats-Unis.

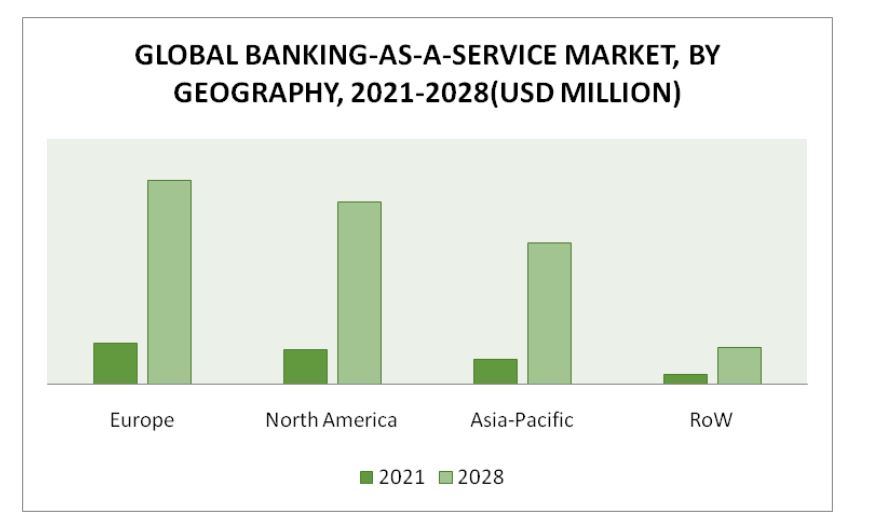

Et Simon Torrance d’estimer que le marché total de la finance intégrée atteindra 7 200 milliards $ en 2030 ! Un marché gigantesque donc, dont les banques ne tiendraient qu’un quart, concurrencées par de nouveaux acteurs, particulièrement européens (Klarna, Solaris Bank, …) ce qui amène également à pronostiquer une prééminence européenne :

7 200 milliards $, cela peut paraitre incroyable, presque extravagant, si l’on regarde la finance intégrée comme un marché en soi. Mais ce que l’on désigne comme BaaS est en fait une intégration et une dissémination quasi-totale des services bancaires au sein des commerces. De sorte que ceux-ci représenteront, demain, le principal réseau de distribution des établissements financiers. C’est une réalité de la banque digitale encore beaucoup trop négligée.

Score Advisor