C’est le constat qu’on est inévitablement conduit à formuler en prenant connaissance des résultats d’une récente étude/enquête publiée par Panorabanques.

On y apprend qu’au cours des douze derniers mois, 12% des Français ont changé de banque mais que seulement un peu plus d’un tiers d’entre eux ont utilisé le dispositif de mobilité bancaire (que toutes les banques proposent désormais) mis en place en 2017 pour leur faciliter (grandement) le passage.

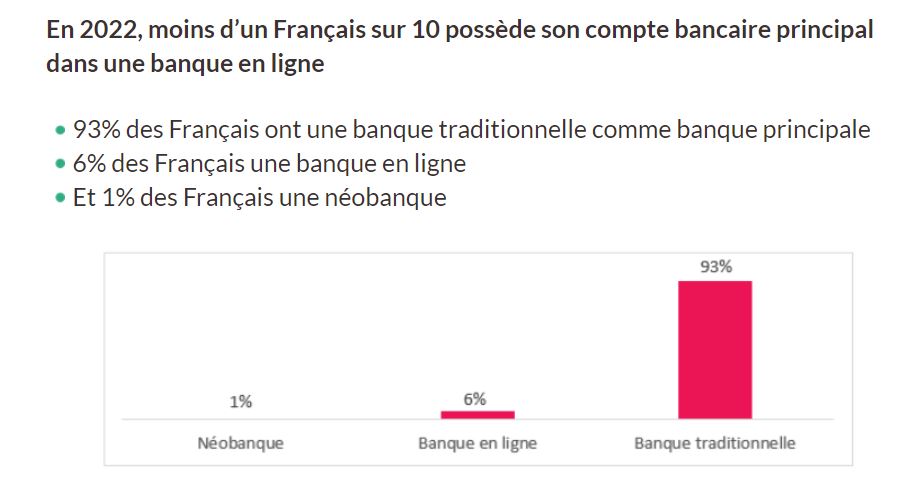

Ces changements ne correspondent pas à un afflux vers les banques en ligne et encore moins les néobanques. Seulement 6% des Français ont choisi l’une des premières comme banque principale et 1% l’une des secondes.

Et le profil-type du client des banques en ligne ne bouge pas : un homme, autour de la quarantaine, qui met en concurrence ses différentes banques puisque 69% des Français qui ont une banque en ligne comme banque principale ont une ou plusieurs banques secondaires.

Et le profil-type du client des banques en ligne ne bouge pas : un homme, autour de la quarantaine, qui met en concurrence ses différentes banques puisque 69% des Français qui ont une banque en ligne comme banque principale ont une ou plusieurs banques secondaires.

38% des Français clients d’une banque traditionnelle déclarent rester dans leur banque car ils ne font pas confiance aux banques en ligne. Dans la mesure où ces dernières sont des filiales des banques traditionnelles, cette défiance n’est pas très facile à comprendre.

Deux choses :

- Tous ces chiffres n’ont pas changé depuis 5 ans et plus.

- Cette situation est désormais assez spécifiquement française, si on la compare à d’autres grands marchés bancaires (Etats-Unis, UK, Allemagne même, …).

Comment l’expliquer ? Faut-il invoquer le conservatisme ou la frilosité du public ? Pourtant, les répondants à l’enquête semblent sensibles aux offres innovantes. Et seulement 28% des clients des banques traditionnelles tiennent à pouvoir disposer d’une agence.

Les clients sont-ils très satisfaits de leur banque actuelle et ne désirent-ils nullement en changer ? Pourtant, ceux qui se déclarent satisfaits à différents titres de leur établissement ne dépassent guère un tiers des répondants.

Ou bien faut-il considérer que les nouveaux acteurs ne se démarquent pas suffisamment des banques classiques et ne proposent pas ce qui marquerait une vraie différence pour les clients, qui pourrait tenir notamment à de nouveaux usages et à des offres profondément renouvelées (par exemple en matière de découvert, puisque c’est un sujet qui est actuellement beaucoup considéré) ?

Score Advisor