De nombreuses enquêtes et études le disent et tout le monde en est convaincu : avec la crise sanitaire, le public a massivement adopté la banque digitale. En fait, non, attention, ce n’est pas du tout le cas si on lit ces mêmes enquêtes et études. Exemple.

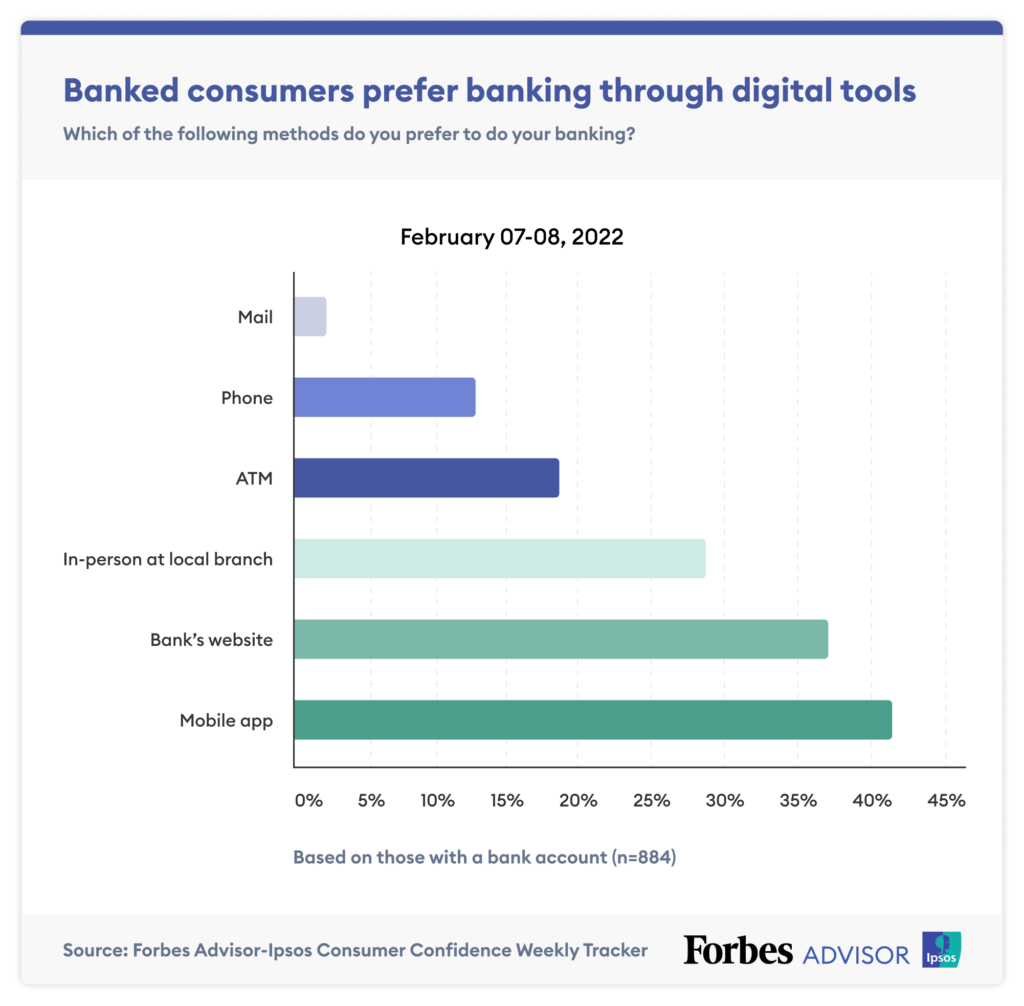

Selon le dernier Ipsos-Forbes Advisory US Weekly Consumer Confidence Survey, 78% des clients des banques aux Etats-Unis préfèrent interagir avec leur établissement à travers l’appli mobile ou le site de ce dernier.

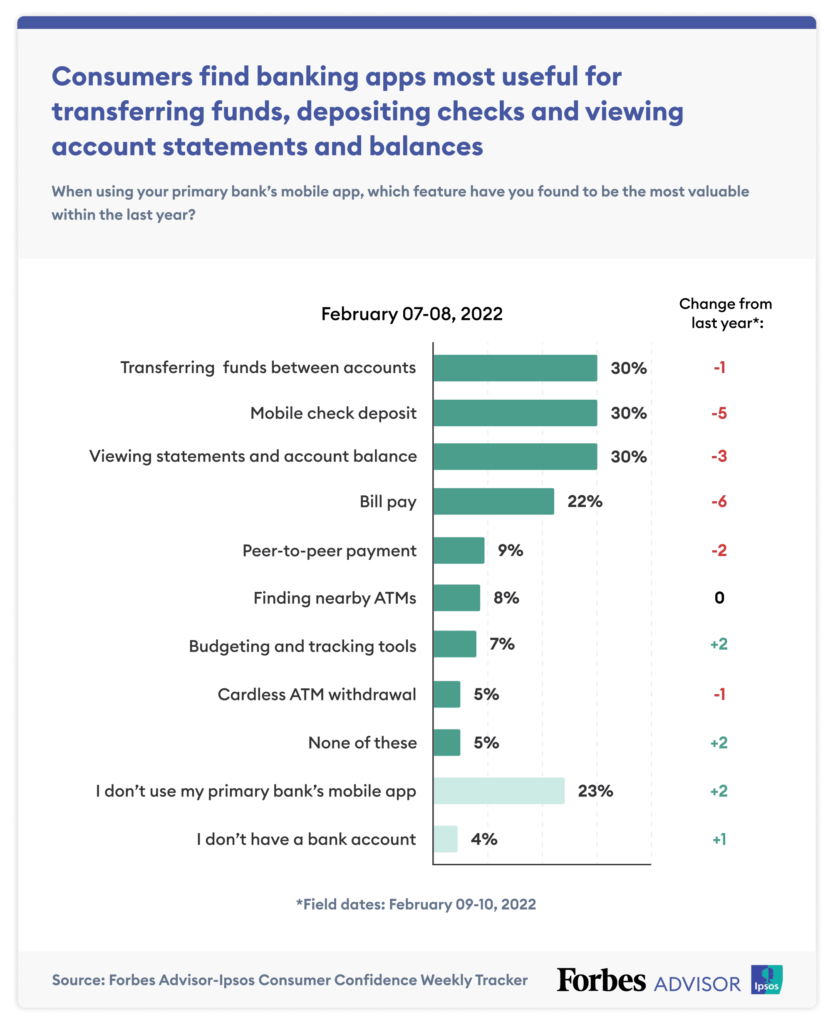

Mais cette « préférence » est tout à fait contredite si l’on tient compte de ce que le public fait exactement à travers les applis et sites des banques :

Mais cette « préférence » est tout à fait contredite si l’on tient compte de ce que le public fait exactement à travers les applis et sites des banques :

Les interactions se limitent aux fonctions les plus basiques : consultation de comptes et transferts de compte à compte ; ainsi qu’à deux fonctionnalités qui sont soit indisponibles (remise de chèque par capture d’écran), soit peu développées (paiement de factures) en France. Tout le reste reçoit moins de 10% des appréciations d’utilité de la part du public.

Les interactions se limitent aux fonctions les plus basiques : consultation de comptes et transferts de compte à compte ; ainsi qu’à deux fonctionnalités qui sont soit indisponibles (remise de chèque par capture d’écran), soit peu développées (paiement de factures) en France. Tout le reste reçoit moins de 10% des appréciations d’utilité de la part du public.

Il est donc fallacieux de dire, au vu du premier tableau, que les Américains – et cela ne semble pas différent dans d’autres pays, comme la France – « préfèrent » la banque digitale. Il faut dire que, sans surprise, ils ont recours aux canaux les plus faciles pour réaliser leurs interactions bancaires les plus simples et courantes.

Pour être vraiment éclairant, le premier tableau ci-dessus devrait indiquer ce qui est majoritairement réalisé à travers chacun des différents canaux. Car, pour ce qui concerne les canaux digitaux, ni le crédit, ni l’épargne n’apparaissent. Les possibilités de paiements elles-mêmes semblent peu utilisées. Le digital ne semble donc pas du tout un canal de vente de produits et services. Et il ne modifie guère les comportements : dans le premier tableau ci-dessus, si 30% des clients consultent leurs comptes en ligne, ils ne sont que 7% à s’intéresser aux outils de gestion de budget et de dépenses.

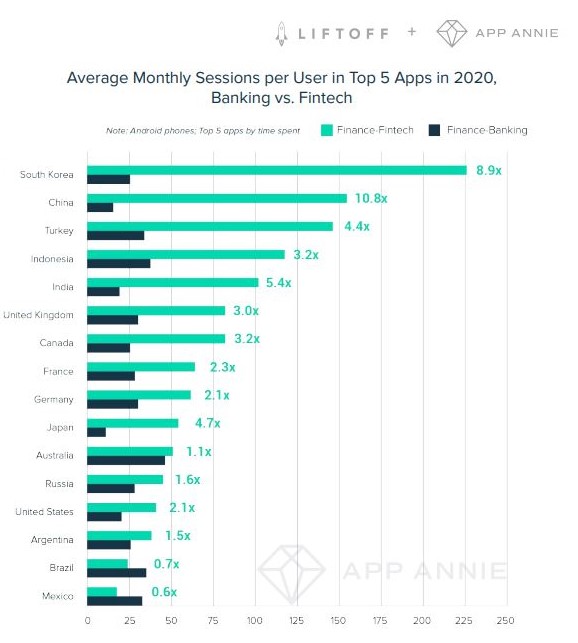

Au total, contrairement à ce qui était attendu de la numérisation, la situation actuelle oblige encore les banques à investir de multiples canaux de plus en plus redondants, sans qu’aucun ne paraissent encore capable de se substituer massivement aux autres. Cela ne peut que se traduire par des charges d’investissement et de fonctionnement élevées, alors même que les banques , quant à l’utilisation des applis, sont fortement challengées par des fintechs et néobanques – ainsi les applis de ces dernières seraient en France, 2,3 fois plus ouvertes que celles des banques, selon le Liftoff/App Annie Mobile Finance Apps Report 2021 :

Bref, mieux vaut ne pas trop vite se convaincre que la banque digitale est désormais entrée dans les mœurs. Il reste du chemin à parcourir !

Bref, mieux vaut ne pas trop vite se convaincre que la banque digitale est désormais entrée dans les mœurs. Il reste du chemin à parcourir !

Score Advisor