La nouvelle Étude sur la révolution numérique dans le secteur bancaire français (n° 88 – Mars 2018) que vient de publier l’ACPR livre une synthèse des réponses de six banques (BNP Paribas, BPCE, Groupe Crédit Agricole, Groupe Crédit Mutuel, La Banque Postale et Société Générale) et onze entreprises d’assurance (AG2R La Mondiale, Allianz, Aviva, AXA, CNP, Covéa, Crédit Agricole Assurance, Generali, Groupama, MACIF et MAIF) à un questionnaire portant sur l’évolution de leurs métiers de détail. Cette étude fournit un excellent état des lieux des interrogations et hésitations actuelles de la profession, ainsi que des premières orientations stratégiques prises. Elle suscite également quelques étonnements.

Aux premiers mois d’une année 2018 reconnue de l’avis général comme charnière, avec la mise en vigueur de la DSP2 et du RGPD, les banques françaises interrogées font part de craintes modérées face à la concurrence des fintechs – beaucoup de ces dernières adoptant désormais d’ailleurs vis-à-vis d’elles une position de partenaire plus que de challengers.

Les inquiétudes sont plus vives, d’une part à l’égard des GAFA, du fait de leur savoir-faire en matière d’expérience client et de leur puissance financière, d’autre part vis-à-vis des opérateurs de télécommunications, des acteurs de la grande distribution et des compagnies d’assurance, à la recherche de nouveaux vecteurs de croissance. Selon l’étude, la menace d’une perte du lien client au bénéfice de nouveaux intermédiaires, comme cela s’est produit dans l’hôtellerie avec l’arrivée des plateformes de réservation, est le scénario le plus redouté par les grandes banques françaises.

Au total, les établissements interrogés reconnaissent qu’ils évolueront désormais dans un contexte beaucoup plus concurrentiel. Ils anticipent ainsi – c’est l’élément le plus frappant de l’étude – de fortes baisses tarifaires et même une large extension de la gratuité, concernant les moyens de paiement, les placements de trésorerie, ainsi que plus largement les services de banque au quotidien.

Le digital va signifier ainsi une perte substantielle de revenus, qui ne pourra guère être compensée par un ajustement des moyens. Au contraire, car dans le contexte de la banque ouverte qui est en train d’apparaitre avec la DSP2, les établissements interrogés reconnaissent que le principal défi qui se pose à eux sera de conserver la relation avec la clientèle et de rester le partenaire financier de référence disposant d’un large éventail de produits et de services pour accompagner leurs clients dans la durée. En d’autres termes, il sera nécessaire de conserver et de développer des services de paiement et de banque au quotidien qui, en large partie, ne seront plus facturés !

Certes, la digitalisation, renforcée par la robotisation, est source d’économies d’échelle. Elle devrait permettre aux banques de servir une clientèle plus nombreuse tout en améliorant leur efficacité opérationnelle. Cependant, à ce stade, elle ne s’accompagne pas d’une forte uniformisation des attentes et comportements des clients. Ceux-ci sont de plus en plus hétérogènes et les critères générationnels ou sociaux sont de moins en moins pertinents pour les comprendre. Dans l’immédiat, ainsi, les banques vont devoir tout faire à la fois : capter de nouvelles clientèles tout en veillant à ne pas perdre les clientèles actuelles, offrir des canaux de distribution digitaux mais aussi physiques, développer des services nouveaux sans pouvoir rapidement abandonner les anciens. Et tout ceci, dans un contexte de taux très bas et tout en abaissant fortement leurs tarifs !

L’ACPR le souligne : aucun consensus parmi les établissements interrogés ne se dégage sur la part de leurs revenus qui sont menacés par la transformation numérique. Mais tous s’entendent pour dire que les pertes de revenus sur les produits les plus courants seront inévitables et devront être compensées. Comment ?

Selon l’étude, les banques s’apprêtent à :

- mieux valoriser et monétiser les services de coaching et d’alerte, ainsi qu’à démocratiser des techniques financières jusque-là réservées à une clientèle haut de gamme (robot banquier privé) ;

- fournir des services non financiers, comme des produits de téléphonie ou des produits de sécurité et des services de confiance liés à la croissance des usages numériques comme l’identité électronique, la signature électronique, le coffre-fort électronique, le cloud privatif, l’assurance sur vol de données ou sur la réputation en ligne ;

- fournir de nouvelles offres packagées de services à l’emménagement ou à la création d’entreprise qui mélangeraient des produits bancaires avec des produits de télécommunications, d’énergie ou de transport, à l’image des box vendues par les opérateurs télécoms.

Autant d’offres intéressantes mais qu’on peut difficilement imaginer faire mieux que ne compenser qu’en partie les baisses de revenu attendues. De sorte que les véritables stratégies ne semblent pas encore définies. L’étude le souligne notamment pour ce qui concerne la gestion des données clients. La stratégie des établissements en ce domaine ne paraît pas encore stabilisée ; tandis que la conduite d’expérimentations assises sur l’exploitation de certaines données se heurte à d’importantes difficultés techniques (disponibilité des données), réglementaires (conformité) et organisationnelles (propriété de la donnée en interne).

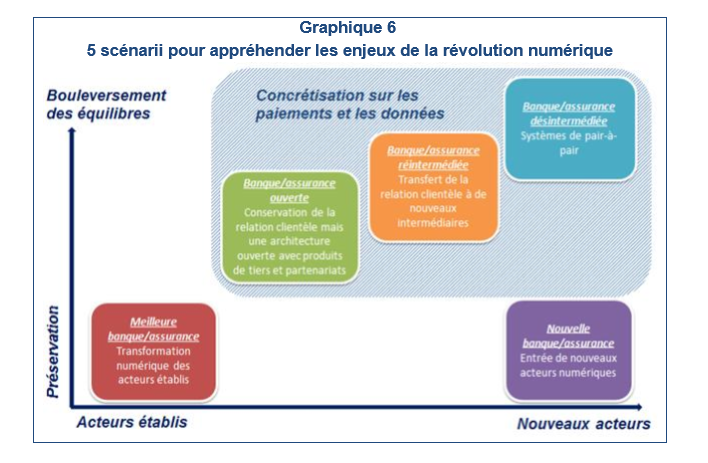

Dans le contexte actuel, un scénario de banque ouverte (la banque conserve la relation clientèle et offre une architecture ouverte à plusieurs prestataires financiers) séduit particulièrement. Ne sont cependant pas évoquées les inévitables traductions stratégiques des principaux éléments rassemblés par l’étude : concentration par fusion d’établissements, partenariats et rapprochements avec des acteurs totalement nouveaux, réorientation complète de l’expérience client. En somme, l’impression ne peut manquer d’apparaitre que la banque de demain reste en fait largement à inventer. Mieux même – et c’est sans doute pourquoi l’on attend toujours, depuis des années en fait, l’arrivée de nouveaux acteurs – que face aux attentes des clients, elle tarde à s’inventer.

Guillaume ALMERAS/Score Advisor