Avec l’inflation et ses impacts sur le pouvoir d’achat, les inquiétudes sont fortes et certaines pratiques commencent à devenir alarmantes en France ; comme ailleurs où les paiements fractionnés se développent… pour l’achat de pizzas !

Mais les comportements ne s’adaptent pas seulement, dans le contexte présent, ils évoluent. Sont notamment confirmées certaines orientations apparues ces dernières années. Ainsi, l’économie du partage prend une autre dimension avec le boom des locations de voitures entre particuliers. Il en va de même de l’économie de la revente, de plus en plus générale et qui, comme le souligne un intéressant papier sur The Conversation, peut expliquer que l’achat d’objets de luxe soit maintenu dans un contexte anxiogène.

Autant de thèmes que jusqu’ici, la plupart des banques françaises considéraient avec un dédain amusé, ce qui ne plaide pas pour leur capacité à saisir l’évolution des usages de leurs propres clients. Mais c’est encore trop dire : nous le soulignons suffisamment sur ce blog, la plupart des banques françaises ne raisonnent encore tout simplement pas en termes d’usages. Aussi, à quelques exceptions près, comme nous l’avons signalé, elles n’ont rien à proposer dans le contexte actuel à des clients inquiets.

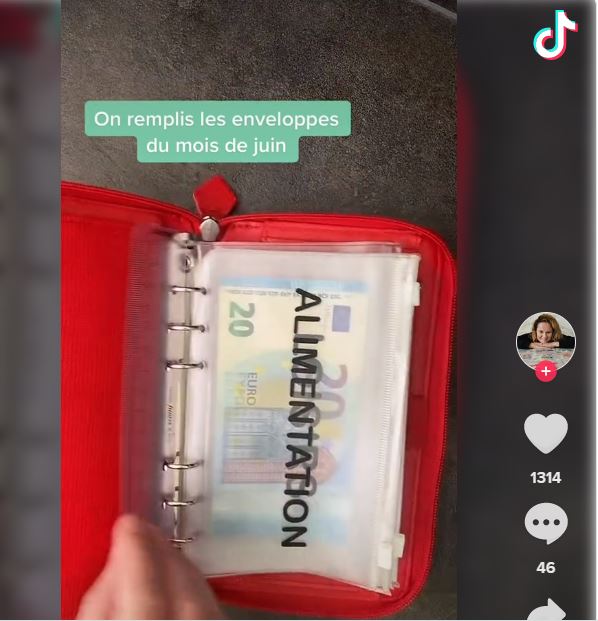

Pire, on peut même juger qu’elles sont absentes quand on voit sur TikTok les méthodes les plus rudimentaires de gestion de budget, comme les « enveloppes », recueillir un succès qu’attendent toujours les outils de PFM bancaires.

Clairement, cela s’appelle prendre une gifle ! Ca peut être utile pour se réveiller.

Clairement, cela s’appelle prendre une gifle ! Ca peut être utile pour se réveiller.

Score Advisor