Au cours de l’été, Marie-Claire Capobianco, responsable de la Banque de détail France de BNP-Paribas, a publié un article sur le rôle que les banques pourraient jouer dans les smart cities ; ces villes connectées qui se développent sous nos yeux. Et si demain, demande Marie-Claire Capobianco, l’agence bancaire devenait un haut lieu de la ville intelligente ? Un lieu de création, de partage et d’entrepreneuriat ? Et si c’était là un enjeu majeur, pour le monde bancaire comme pour les villes ?

Cet article va loin. Il voit loin. C’est notamment la première fois que nous entendons un haut dirigeant de banque française souligner que la généralisation du digital et la multiplication des échanges connectés vont stimuler la valeur des contacts humains.

L’article s’interroge d’abord sur la contribution propre que les banques peuvent apporter à la ville intelligente en termes de données et de services. Alors qu’un acteur comme Orange s’y est résolument lancé, avec Orange Business Service, c’est un sujet encore très peu exploré par les banques au-delà de ce qui concerne les paiements par mobile. C’est que ce sujet est fortement lié à celui du Big Data, que les banques, notamment françaises, ont encore à peine commencé à ouvrir véritablement.

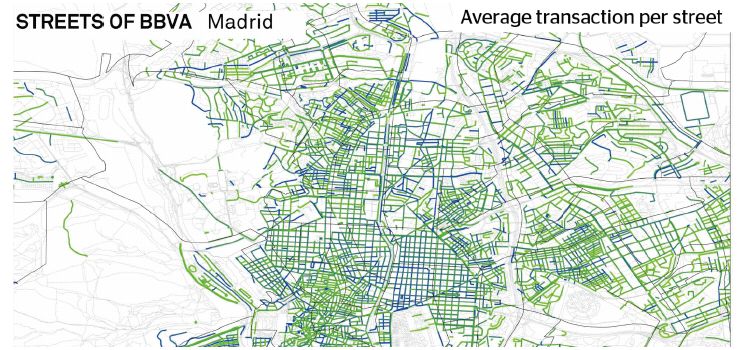

Il semble cependant que la contribution des banques pourrait être considérable et élargir le spectre même de ce qu’on entend par ville intelligente. Fondée sur des capteurs de tous genres, celle-ci concerne en effet surtout à ce stade la régulation instantanée des transports, des consommations énergétiques, des parcours, etc. BBVA, l’un des très rares établissements ayant commencé à explorer le domaine, souligne cependant qu’avec les seules données liées aux paiements, que gèrent les banques, beaucoup d’autres analyses pourraient être menées, donnant bien plus de profondeur à l’analyse des flux et rythmes urbains. Tout un géomarketing pourrait notamment être défini, à l’adresse des administrations et des entreprises, comme des particuliers (pour un achat immobilier, notamment).

Mais les banques pourraient ne pas être de simples acteurs, parmi d’autres, de la ville intelligente. C’est qu’un enjeu pour cette dernière, souligne Marie-Claire Capobianco, est de ne pas proposer seulement un mille-feuilles, un empilement de services et de solutions. Pour bâtir des villes vraiment intelligentes, il faudra travailler en réseau. Connecter les énergies et les hommes. Ce pourrait être le rôle des banques et, plus précisément, de leurs agences.

En fait, dans certains réseaux, celles-ci y sont déjà prêtes ! Citons, parmi d’assez nombreux exemples, Bank of Queensland ou l’Espace W31 du Crédit Agricole Toulouse, qui a récemment développé des actions de local spotlight, à l’instar d’Umpqua Bank, aux USA. De plus en plus d’établissements comprennent qu’ils ont besoins d’espaces où le contact humain peut être valorisé. Loin de céder au tout digital, ils s’efforcent de transformer certaines de leurs agences en relais urbains de proximité. Et, comme nous l’avons signalé pour la Caisse d’épargne Bourgogne Franche-Comté et son agence test de Nuits Saint-Georges : il ne s’agit pas ainsi de sauver les agences – l’agence guichet est bien morte ! – mais de leur donner de nouveaux usages en liaison avec les nouvelles façons qu’ont les clients de les utiliser. Les Home Centre d’ANZ Bank en Nouvelle-Zélande veulent ainsi être des espaces où les clients peuvent prendre tout leur temps pour s’informer et prendre des décisions importantes, comme un achat immobilier.

Un tableau d’ensemble, ainsi, se dessine : ces nouveaux espaces consacreraient un smart banking résolument local. Qui, en effet, mieux que les banques, est à même de prendre le pouls des villes, de leurs rythmes économiques et humains ? Et cela répondrait encore à un autre challenge : donner plus de dimension au conseil bancaire, quand des robots advisors semblent de plus en plus capables de le délivrer à la place des chargés de comptes pour les fonctions de base.

Au total, très loin d’être un sujet rapporté, le thème de la ville intelligente permet de lier trois enjeux déterminants : le Big Data, l’évolution des agences et le smart banking. Jusqu’à permettre d’envisager une évolution bancaire majeure. Mais tout reste à faire !

Guillaume ALMERAS/Score Advisor

2 commentaires