Les objets connectés sont à la mode. Et les prévisions annoncent qu’ils représenteront un marché de 500 millions € en France dès 2016, qu’on en comptera 4,9 milliards dans le monde dès cette année et 30 milliards en 2020. La seule certitude est que les objets connectés vont se répandre. A un horizon sans doute nettement plus long que ce qu’on imagine (c’est une loi du genre), ils deviendront probablement d’un usage courant, quotidien.

Les banques n’ont pas tardé à s’intéresser à ces nouveaux objets et d’abord aux Google Glasses. Néanmoins, Google ayant récemment annoncé le quasi abandon de ces dernières, l’intérêt s’est aujourd’hui reporté sur les montres connectées, les autres objets (les casques de réalité virtuelle par exemple) sollicitant moins l’imagination ; quoiqu’en Australie, Heritage Bank ait annoncé le lancement d’un costume dont l’une des manches sera équipée d’une puce de paiement.

A quoi a-t-on affaire en l’occurrence : à de simples gadgets ou à de vraies stratégies d’innovation ?

Aujourd’hui, en matière de développements bancaires, l’objectif de servir un client mobile s’est imposée. Les objets connectés semblent dès lors parfaitement adaptés pour des clients voulant consommer leur banque à tout moment et partout. Ainsi accéderont-ils à leurs comptes à travers leur montre ou des lunettes équipées. On leur donnera pratiquement la même chose qu’aujourd’hui sur ordinateur ou sur mobile, au moins pour les services essentiels, mais à travers un contact le plus direct possible, à travers un dispositif corporellement immédiat.

Cependant, par « client mobile », qu’imagine-t-on exactement ? Un client désireux de modifier son plafond de carte bancaire en fonction de ses déplacements et de discuter incessamment avec son chargé de compte d’une opportunité d’investissement ? Connaissez-vous beaucoup de gens comme ça ? Est-ce vraiment ce genre de facilités qui sont le plus à même de séduire la majorité des jeunes, pour lesquels on développe en priorité la banque sur mobile et objets connectés ?

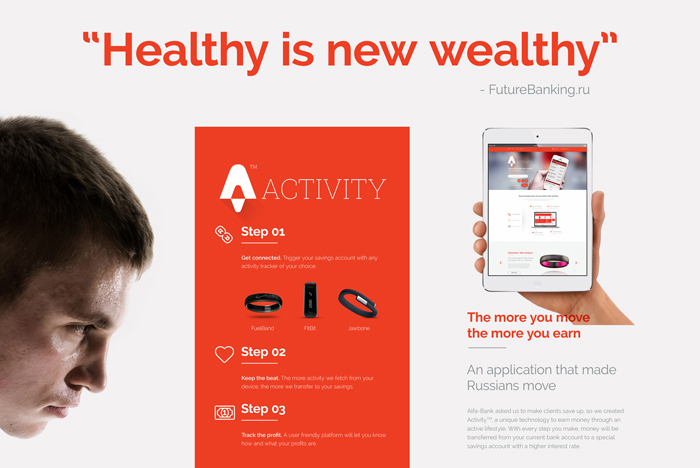

Le risque, pour les banques, est de confondre clients mobiles et compulsifs. Le client mobile n’entend pas que le fait d’être en déplacement puisse rompre l’accès à sa banque, ce qui ne veut pas dire qu’il veuille vivre le rapport à sa banque dans l’urgence permanente. Le client compulsif, lui, est anxieux de suivre quasiment en temps réel le solde de ses comptes. Cela ne représente qu’une fraction assez faible de la clientèle, même si le mobile la développe un peu, étant devenu l’objet vers lequel on se tourne de préférence lorsqu’on n’a rien à faire, juste pour s’occuper un instant. Pour des clients compulsifs, Alfa Bank a conçu une application d’épargne impulsive quasi névrotique et qui semble parfaite : on décide d’épargner quelques centimes à chaque pas que l’on fait dans la journée ! Il est difficile de croire qu’une telle offre puisse séduire durablement un large public. Mais c’est pourtant une offre assez bien conçue pour un objet connecté, mobile, lunettes ou montre.

En matière de stratégie d’innovation, l’erreur consiste souvent à croire que tout objet nouveau définit à lui seul un marché. On s’efforce alors d’y transposer ce qu’on propose déjà sur d’autres canaux. Plus intéressante a été la démarche de BPCE de développer sur lunettes connectées, en tenant pleinement compte des particularités d’usages de ces dernières et des commodités propres qu’elles apporteront (il faut dire à présent qu’elle apporteraient), une fonction instantanée d’archivage sur coffre-fort numérique et une solution de constat en cas d’accident automobile. Ce sont là autant de fonctions nouvelles et utiles, propre à un canal particulier. Mais ce ne sont que des compléments d’offre. Or, justement, doit-on voir dans les objets connectés des canaux en soi ou, en plus de ceux existants, des objets complémentaires, avec une dimension gadget qui leur semble assez inhérente ? Une application d’épargne impulsive comme celle d’Alfa Bank a sans doute sa place sur une montre connectée mais pas forcément ailleurs.

En d’autres termes, les applications bancaires sur objets connectés risquent de faire rapidement long feu, dépassées ou abandonnées au gré d’évolutions techniques difficilement maîtrisables par les banques, si elles ne sont pas portées par des stratégies digitales cohérentes.

Or celles-ci posent aujourd’hui une question incontournable pour les banques : leurs différents canaux de distribution et de contacts se sont développés et les uns, les canaux digitaux, phagocytent les autres, les agences. Faut-il maintenir cette situation ou choisir de faire converger les différents canaux vers celui qui demeure largement le plus important en termes de ventes : l’agence ? Pour le dire concrètement, si l’on entre en contact avec sa banque à travers un objet connecté, c’est avec qui : son conseiller attitré ? Son agence ? Un centre d’appels ? Un pool de conseillers tournants ? Ces questions sont déterminantes car si la réponse ne revient pas à faire de l’agence le point de convergence des différents canaux, les banques doivent s’apprêter à réduire d’au moins la moitié leurs réseaux avant dix ans !

Face à une situation comparable, la grande distribution n’a pas hésité, elle, à choisir un modèle click & mortar privilégiant les magasins physiques, pour que ceux-ci deviennent autant de hubs pour les objets connectés ; comme l’explique Régis Schultz, le DG du Groupe Darty, dans une intéressante vidéo :

Aujourd’hui, 80% des clients de Darty sont allés sur internet avant de se rendre en magasin. Seuls 18% du chiffre d’affaires, néanmoins, est réalisé en ligne. Les banques ne sont même pas encore confrontées à de tels chiffres. Les clients de Darty veulent continuer à se rendre en magasin, éventuellement après avoir payé ou réservé en ligne. La préférence pour le contact direct, physique, ne baisse pas – c’est également ce qu’expriment la majorité des clients des banques. Mêmes les livraisons à domicile posent trop de contraintes. Les clients de Darty veulent continuer à pouvoir se rendre dans les magasins quand ils le veulent – autre point que demandent également les clients des banques, que nous avons signalé et que les banques négligent trop actuellement.

En fait, on peut même avoir l’impression que les banques, particulièrement françaises, ont choisi une stratégie inverse, faisant des canaux digitaux leurs principaux modes de service désormais, comme en témoignent d’ores et déjà dans certain réseaux d’agences le remplacement d’un accueil humain par des bornes sur lesquelles les clients doivent s’identifier à l’entrée. A bien des égards, un tel pari sur la digitalisation des relations clients parait risqué, surtout s’il pousse à croire que, davantage automatisées, les ventes seront plus instantanées.

Que trouve-t-on en effet sur les tablettes dont sont équipés les vendeurs désormais connectés de la grande distribution comme ceux des banques ? Du côté de ces dernières, des outils de CRM permettant de connaitre avec suffisamment de détail la situation des clients et de leur proposer immédiatement des offres. Chez Darty, on y trouve une documentation permettant d’explorer le catalogue, des démonstrations produits, une base de données des problèmes déjà rencontrés pour chaque produit. Des choses très simples, qui demanderaient cependant à être largement améliorées chez un grand nombre de banques, où l’on se serait pourtant attendu davantage a les trouver, la vente de crédits et de services financiers ne paraissant pas plus facile et immédiate que celle de produits électroménagers.

Guillaume ALMERAS/Score Advisor