La question peut paraitre étrange. La Fédération bancaire française vient de publier les derniers chiffres sur les crédits aux particuliers. Les encours de financement ont progressé de 5,7% sur un an et la proportion de foyers qui bénéficient d’un crédit immobilier ou à la consommation est stable, à 46,5%.

Sur la base des statistiques régionales publiées par la Banque de France pour les crédits et les dépôts, regardons cependant les choses d’un peu plus près.

Telle qu’elle apparait dans la production de crédits des établissements financiers, l’activité économique en France demeure, fin 2021, largement portée par les aides publiques et les taux bas, dans une situation plus attentiste que dynamique.

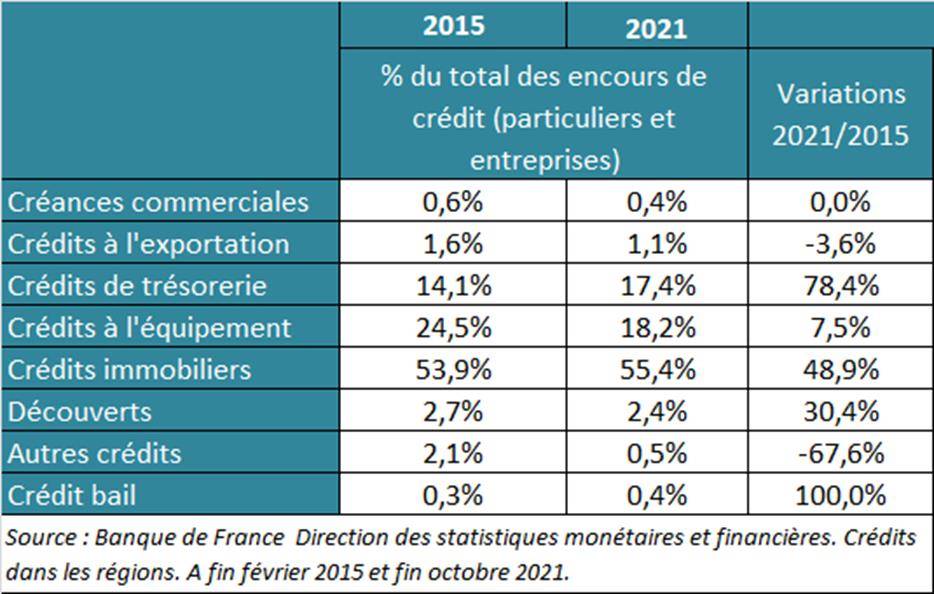

Cela ressort particulièrement si l’on compare la situation actuelle avec celle de 2015, par exemple :

Soutenus par les taux et les garanties publiques, les crédits de trésorerie et les crédits immobiliers ont connus une forte progression. Mais, sur six ans, l’investissement a peu progressé et les crédits finançant directement l’activité commerciale ont régressé en volumes.

La situation des dépôts bancaires le confirme. L’impact des taux bas y est encore plus considérable et l’attentisme atteint un niveau jamais vu : l’argent disponible est désormais essentiellement laissé en compte courant. Les encours des comptes courants créditeurs ont en effet augmenté de 138% depuis six ans. Ils représentent désormais la moitié des dépôts !

Si on leur ajoute les livrets les plus liquides, comme le livret A (23% des dépôts, une augmentation de 42% depuis six ans), force est de constater qu’il n’y a pratiquement plus d’épargne bancaire en France, au sens de placements non administrés que les banques organisent et collectent. Sa part, en tous cas, s’est très fortement réduite.

Tout de même, la fonction de base des banques, qui est de transformer des ressources de court terme en financements de moyen et long terme est de plus en plus concentrée sur des crédits immobiliers qui, à 82% (en volume), sont désormais essentiellement consentis aux particuliers.

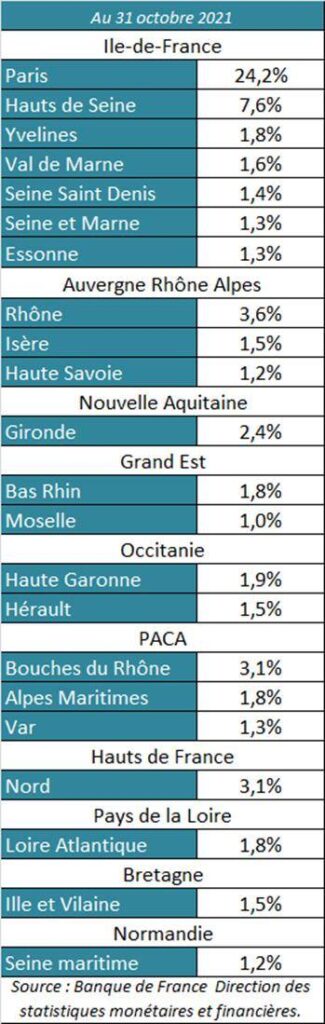

Or cela intervient sur des territoires de plus en plus restreints. Aujourd’hui, en effet, 69 départements métropolitains représentent moins de 1% des encours de crédit immobilier, c’est-à-dire n’ont pas ou plus une activité de financement immobilier significative par rapport à l’ensemble. En pourcentage des encours de crédit immobilier, tout se concentre (72% des encours) désormais sur quelques départements :

![]()

Et le nombre de départements concernés pourrait encore se réduire, si l’on considère ceux dont les habitants disposent encore de liquidités, comme en témoigne l’argent laissé en compte courant (départements représentant à cet égard plus de 1% des encours) :

Que tirer de tout cela ? Un constat dont on ne parle jamais quand on envisage l’évolution des activités financières : en France, aujourd’hui, les banques pourraient sans doute réaliser les mêmes chiffres d’activité tout en étant bien plus rentables en limitant leur présence physique à une vingtaine de départements (tout le reste se faisant uniquement en ligne) et leur offre à une quinzaine de produits.

Cela ne tient pas aux banques cependant mais à la configuration et à l’empreinte territoriale qui sont désormais celles de l’économie française. Ce dont on ne parle pas beaucoup plus.

Score Advisor