La finance participative semble désormais s’engager dans deux directions très différentes. Selon la première, elle devient de plus en plus globale et se rationalise. Selon la seconde, elle privilégie un ancrage local et s’efforce d’y servir des intérêts de portée sinon sociale, au moins générale. Dans un précédent billet, nous avons présenté Look&Fin, qui illustre bien la première orientation. Sous la perspective de la seconde, nous nous attacherons ici à parler d’une startup particulièrement intéressante : Clearbon.

Avec la crise, est apparu aux USA un mouvement de « Slow Money », nommé ainsi d’après le titre d’un ouvrage de Woody Tasch (2009). Son but est de ralentir la circulation monétaire ou plutôt de la raccourcir, pour retenir l’argent à des échelons locaux, au service de l’économie réelle, plutôt qu’il ne participe à des mouvements spéculatifs sur des marchés globalisés. Avec une première dominante : l’agriculture bio et la nourriture de qualité, le mouvement Slow Money – qui existe désormais dans le monde francophone – est une Alliance globale de toutes sortes d’initiatives et réseaux locaux.

En soi, il n’y a rien là de particulièrement original. Ce type d’initiatives fleurit un peu partout depuis plusieurs années. L’intérêt du mouvement consiste plus proprement à avoir suscité la constitution d’un large réseau fédérateur et de développer un label sous une appellation accrocheuse. Par ailleurs, un site de crowdfunding a été monté pour soutenir directement des exploitants agricoles sélectionnés : Gatheround.

Parmi les fondateurs du mouvement Slow Money, toutefois, l’un a eu l’idée de cofonder la startup Clearbon, de vocation locale et particulièrement tournée vers les commerces d’alimentation de proximité.

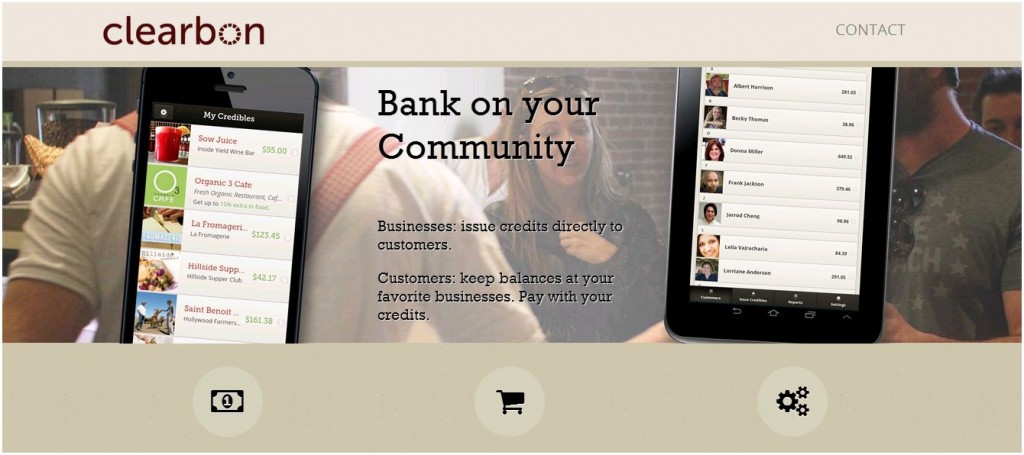

A l’adresse de ces commerces, les fondateurs de Clearbon ont eu une idée assez géniale : on achète ses courses en avance et, en contrepartie, on bénéficie de bons d’achat assortis de cadeaux et de réductions. Tout est géré sur un portemonnaie électronique, de sorte que l’usage d’un moyen de paiement n’est pas nécessaire. Les avoirs des clients sont convertis en Credibles, une monnaie virtuelle servant d’unité de compte. Aux commerçants, Clearbon offre également la possibilité d’offrir des cartes cadeaux prépayées en Credibles.

C’est si simple que l’originalité de la formule s’en trouve masquée. Car Clearbon a mixé les concepts avec brio : sa solution est un programme de fidélité à travers lequel les commerçants peuvent financer leur trésorerie et qui est en même temps ouvert à tous, crowdsourcé. C’est en somme un programme, correspondant à une avance en trésorerie, qui récompense une fidélité future et dont peuvent à ce titre bénéficier de tout nouveaux clients !

Clearbon a tout en fait d’une solution hybride. C’est une startup de San Francisco créée par trois Européens, dont deux Français (l’un a fait HEC et le second le CNAM). On ne sait pas trop s’il faut parler d’une plateforme de finance participative développant un mode de financement nouveau pour les commerces ou d’un établissement spécialisé dans le financement des TPE faisant également appel à la finance participative. Locale, tournée vers une communauté de commerces de proximité dans plusieurs villes américaines et leurs clients, la solution est néanmoins de portée tout à fait générale et l’on voit mal ce qui pourrait l’empêcher de se développer à une très large échelle. De fait, des solutions du même genre se rencontrent déjà sur des plateformes de financement participatif françaises. Clearbon a eu cependant le mérite de packager ce nouveau mode de financement et il va à présent pouvoir l’étoffer. Dès le départ, la startup a reçu le soutien de l’Atelier BNP Paribas, qui introduira peut-être la solution à l’échelle bancaire.

Dans la faune actuelle des startups fintech, empruntant à plusieurs patterns différents de financement, Clearbon évoque à ce stade une étrange bestiole, une sorte d’ornithorynque. Mais alors que pour les biologistes l’animal représente une aberration évolutive, Clearbon pourrait bien annoncer ce à quoi ressembleront demain les acteurs financiers.

T. Lowry/Score Advisor