Il ne s’agit pas de faire ici de la publicité pour le Crédit Coopératif. Nous ne les connaissons pas du tout. Car, s’il y a longtemps que nous nous intéressons à cette institution singulière dans le paysage bancaire français, nos tentatives pour entrer en contact avec elle et en savoir un peu plus ont toutes été ignorées. Une fois, alors que nous insistions pour comprendre les raisons d’un tel mépris, il nous fut répondu qu’il n’était pas question de nous parler car nous sommes… un site commercial. En effet, nous vendons (quelle horreur !) des études. Autant dire que voilà des gens de convictions. Qui sont parvenus à développer une approche tout à fait suggestive.

Comme il ne s’agit pas de faire la promotion du Crédit Coopératif, nous n’allons pas présenter particulièrement ses offres. Son positionnement de banque de l’économie sociale et solidaire est de toute manière assez bien connu et son site, pour le découvrir davantage, est très explicite.

Ici, nous voudrions plus exactement souligner que l’on trouve au Crédit Coopératif :

- Un ton bien particulier.

- Des engagements.

- Et des offres spécifiques en conséquence :

Un ton, des engagements, des offres en conséquence. Le Crédit Coopératif réunit particulièrement bien ces trois dimensions. Or, si l’on regarde bien, c’est exactement ce que la plupart des néobanques et des banques en ligne pure players ne savent pas faire ! Dans le meilleur des cas, on trouve un ton et des offres propres mais pas d’engagements (Fidor). Un ton et des engagements mais des offres banalisées (Monzo). Ou encore des offres et des engagements disruptifs mais un ton quelconque (Secco). Et dans la plupart des cas, deux de ces trois dimensions ne sont même pas réunies.

Attention, il ne s’agit pas de dire que toutes les néobanques et banques en ligne devraient se lancer dans l’économie sociale ! Pas du tout. Un ton, c’est une façon bien distincte, dans le style comme dans le fond, de s’adresser à ses clients.

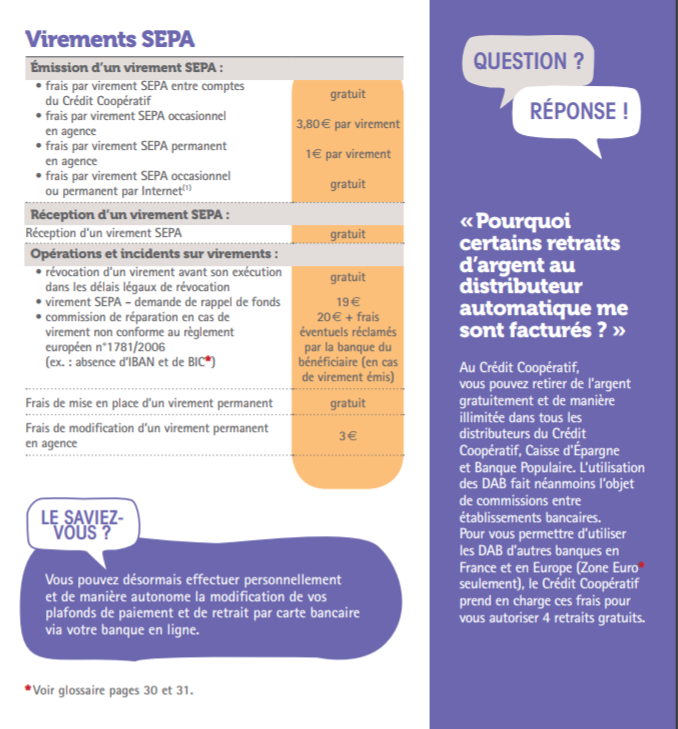

Formuler des engagements, c’est d’abord une manière de faire banque avec ses clients en mettant en avant une identité forte. Des exigences. Une personnalité. A un niveau très basique, c’est ainsi que dans sa brochure tarifaire par exemple, le Crédit Coopératif s’efforce d’expliquer et de justifier, en fonction de ses engagements, les prix ou la gratuité de ses traitements :

Enfin, des offres singulières proposeront des options originales, en accord avec les engagements et si possible en suivant une orientation d’ensemble ; ce qui au Crédit Coopératif, par exemple, recouvre la volonté de rendre les clients plus actifs que dans d’autres banques, en leur proposant des choix de gestion correspondant à des engagements sociétaux :

Mais encore une fois, cette orientation sociétale qui est le propre du Crédit Coopératif ne s’impose pas forcément. Ce qui est frappant dans l’exemple de cet établissement – même à une échelle internationale – est la manière dont il bâtit ses relations clients sur un ton fort, invitant à partager des engagements communs qui font sa personnalité, ce qui se matérialise par des options innovantes et originales. Aujourd’hui, y a-t-il vraiment une autre manière de faire la différence sur le marché bancaire ? N’est-ce pas ce que recherchent de nombreux établissements à travers le souci particulier qu’ils accordent désormais à la RSE, ainsi qu’à souligner leur ancrage dans l’économie réelle ? L’enjeu, surtout pour les nouveaux entrants, n’est-il pas d’avoir plus encore qu’une identité, une personnalité ? Le Crédit Coopératif a en tous cas trouvé à cet égard une façon de faire qui pourrait bien avoir une certaine avance. Et qui marche ! Mais nous nous garderons d’entrer dans des considérations… commerciales.

Score Advisor