Les chiffres du financement de l’immobilier publiés la semaine dernière par la Banque de France appellent plusieurs remarques et ne peuvent simplement laisser croire que « les Français n’ont jamais autant emprunté pour acheter dans l’immobilier », comme on a pu le lire dans la presse. Ou encore que « la machine du crédit tourne à plein régime ».

Selon la Banque de France, la production de nouveaux crédits immobiliers a atteint 258 milliards € en 2019. Une hausse de 20,5% par rapport à 2018, qui ne compense pas la baisse de 26% enregistrée cette année-là par rapport à 2017. Sur deux ans, 2017-2019, la production de crédits immobiliers a baissé de 5%. Malgré la baisse des taux et c’est ce qu’il faut sans doute surtout retenir.

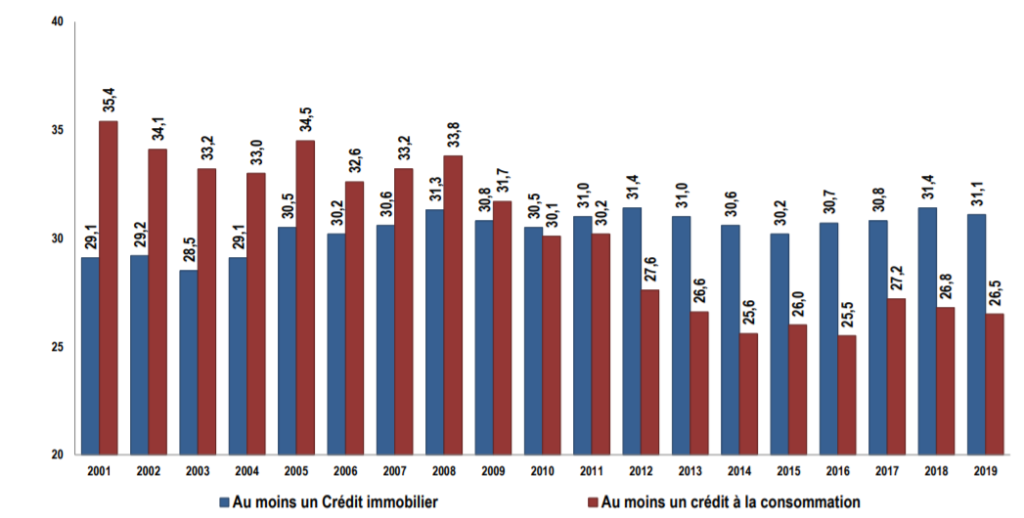

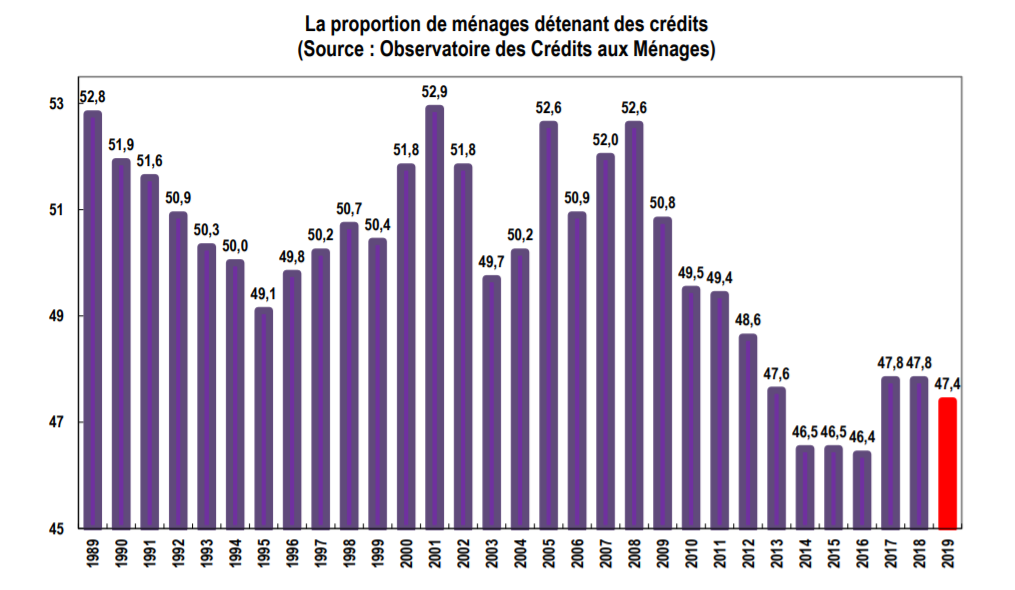

Fin 2019, l’encours total des crédits immobiliers a atteint un niveau jamais atteint précédemment : 1 078 milliards €. Mais cela, beaucoup plus du fait de l’accroissement des prix immobiliers et donc du montant des prêts que du nombre d’emprunteurs. Car de ce point de vue – et alors que la baisse des taux devrait rendre plus d’emprunteurs solvables – le nombre de ménages bénéficiant d’un crédit immobilier n’a pas augmenté à due proportion. Selon les chiffres de l’Observatoire des Crédits aux Ménages, elle a même été un peu plus faible en 2019 qu’en 2018 :

Si l’on considère l’ensemble des crédits, force est de constater que la baisse historique des taux d’intérêt n’a pas du tout favorisé un accès facilité des Français au crédit. Ceci malgré des conditions assouplies de la part des banques, puisque celles-ci sont aujourd’hui rappelées par les Autorités réglementaires à respecter, pour les crédits immobiliers, un taux d’endettement de 33% du revenu chez les emprunteurs et une limite d’emprunt de 25 ans.

Si l’on considère l’ensemble des crédits, force est de constater que la baisse historique des taux d’intérêt n’a pas du tout favorisé un accès facilité des Français au crédit. Ceci malgré des conditions assouplies de la part des banques, puisque celles-ci sont aujourd’hui rappelées par les Autorités réglementaires à respecter, pour les crédits immobiliers, un taux d’endettement de 33% du revenu chez les emprunteurs et une limite d’emprunt de 25 ans.

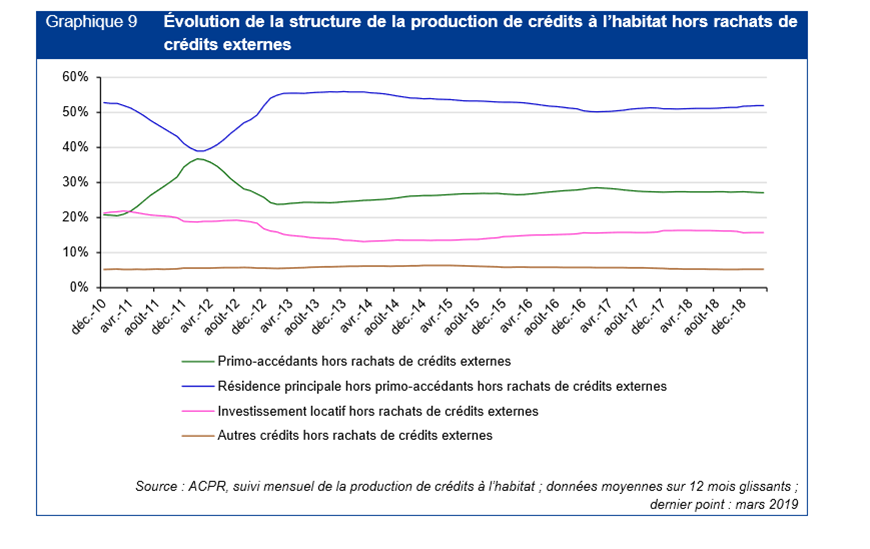

D’après Les Echos, les deux tiers de la hausse de la production de crédits immobiliers en 2019 seraient imputables au Crédit Agricole, ainsi qu’à BPCE. Car, dans l’ensemble, comme l’indiquait l’ACPR pour l’année 2018, l’activité des banques, en matière de crédits immobiliers, hors renégociations et rachats (20,5% de la production 2019, contre 41,6% en 2017), a été plutôt plate ces dernières années :

D’après Les Echos, les deux tiers de la hausse de la production de crédits immobiliers en 2019 seraient imputables au Crédit Agricole, ainsi qu’à BPCE. Car, dans l’ensemble, comme l’indiquait l’ACPR pour l’année 2018, l’activité des banques, en matière de crédits immobiliers, hors renégociations et rachats (20,5% de la production 2019, contre 41,6% en 2017), a été plutôt plate ces dernières années :

Au total, portée par la hausse des prix immobiliers, celle des encours de crédits ne doit pas laisser croire à une surchauffe du marché, sous l’impact de la baisse des taux. Alors que les acquéreurs sont de plus en plus âgés (17% des acquéreurs ont plus de 50 ans, contre 11% il y a cinq ans) et sollicitent moins de financements (13,9% des acquéreurs aujourd’hui sont des retraités, qui financent à crédit 65,2% de leurs investissements immobiliers, contre 78% pour l’ensemble de la population), la baisse des taux favorise la flambée des prix des actifs immobiliers (mais pas partout : dans plus de 40 départements, les prix immobiliers sont en baisse) et, par contrecoup, limite la demande de crédits pour de nombreux ménages. Les mêmes chiffres qui font parler d’une dynamique du crédit immobilier peuvent également inviter à considérer que de nombreux Français rencontrent des difficultés durables de logement.

Au total, portée par la hausse des prix immobiliers, celle des encours de crédits ne doit pas laisser croire à une surchauffe du marché, sous l’impact de la baisse des taux. Alors que les acquéreurs sont de plus en plus âgés (17% des acquéreurs ont plus de 50 ans, contre 11% il y a cinq ans) et sollicitent moins de financements (13,9% des acquéreurs aujourd’hui sont des retraités, qui financent à crédit 65,2% de leurs investissements immobiliers, contre 78% pour l’ensemble de la population), la baisse des taux favorise la flambée des prix des actifs immobiliers (mais pas partout : dans plus de 40 départements, les prix immobiliers sont en baisse) et, par contrecoup, limite la demande de crédits pour de nombreux ménages. Les mêmes chiffres qui font parler d’une dynamique du crédit immobilier peuvent également inviter à considérer que de nombreux Français rencontrent des difficultés durables de logement.

Score Advisor