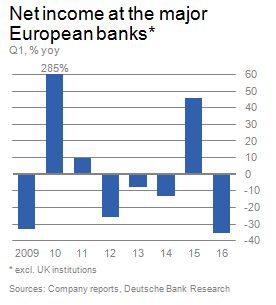

Dans une note du 21 juin 2016, Deutsche Bank Research constate un nouveau recul, après un net redressement en 2015, du résultat net des banques depuis le début de l’année. Certes, des éléments conjoncturels expliquent ce recul. Mais les analyses de la Deutsche Bank soulignent surtout l’épuisement du business model des 20 premières banques européennes.

Depuis le début de l’année, les plus grandes banques européennes ont réduit leurs charges (-4% en moyenne) et surtout leur coût du risque (-16%). Cela ne suffit cependant pas à compenser la baisse de leurs revenus (-11% de PNB en moyenne). Celle des commissions, notamment, est sensible, plus que celle du revenu net moyen d’intérêts des premiers établissements européens, dans un contexte où les encours des crédits immobiliers ont repris (+2%), tandis que ceux des crédits aux entreprises restent stables.

Les banques demeurent rentables mais soumises à une évolution en dents de scie de leurs résultats qui traduit l’affaissement de leur business model depuis le début de la crise :

Dans un contexte économique morose (pour ne pas dire pratiquement atone) et faute de trouver de nouvelles sources de revenu, les grandes banques européennes n’ont plus guère de marges de développement. Dès lors, dans une note de Natixis Economic Research, Patrick Artus va plus loin : la situation dans laquelle se retrouvent les banques aujourd’hui, affirme-t-il, leur sera à terme mortelle.

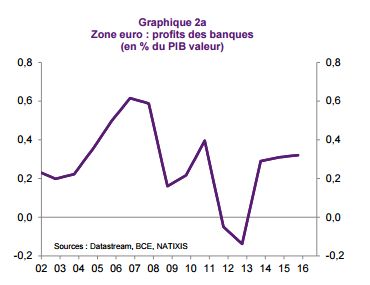

Selon P. Artus, en effet, un effet de ciseau va tôt ou tard disqualifier les banques. D’un côté, leur profitabilité baisse depuis dix ans et, encore une fois, cette baisse est moins inquiétante en valeur absolue que dans ses variations ; signe qu’impuissant à assurer des revenus stables et croissants, le modèle économique des banques est épuisé.

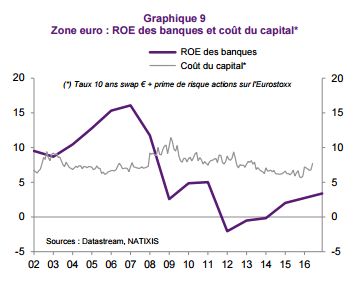

D’un autre côté, les fonds propres ne cessent d’augmenter, particulièrement sous l’impact des exigences réglementaires. Dans ces conditions, le rendement des fonds propres est inférieur au coût du capital et cette situation semble devoir durer.

Or une telle situation n’a guère d’échappatoire. Soit la profitabilité se redresse. Mais comment ? Soit les banques sont perçues comme de moins en moins risquées. A cet égard, toutefois, la réglementation bancaire envoie néanmoins des signaux négatifs, comme le passage du bail-out au bail-in qui a fait monter les primes de risque sur les dettes des banques depuis le printemps 2014. Dès lors, tout cela ne peut se traduire que par des difficultés, pour les banques, à se financer sur les marchés – déjà, comme nous l’avons signalé, elles présentent en bourse les plus forts béta. A long terme, conclut Patrick Artus, on peut donc anticiper la disparition des banques et leur remplacement par le Shadow Banking.

Sans aller jusque là, peut-être, les données ci-dessus signalent suffisamment que, depuis le déclenchement de la crise, c’est pratiquement une décennie qui a été perdue. Malgré quelques initiatives, le modèle économique des banques européennes n’a pas été suffisamment remis en question et redéfini. Il est épuisé aujourd’hui. Dans ce contexte, la réglementation bancaire n’a cessé de se resserrer mais son impact sera finalement ambigu : des exigences sans cesse renforcées pour aboutir finalement à une dérégulation complète ?

Iv. Reider/Score Advisor