Comment protéger l’accès à nos comptes bancaires et les opérations de paiement que nous pouvons réaliser ? Cela est désormais largement admis : les mots de passe semblent promis à disparaître. Ils deviennent trop complexes et donc mal commodes d’emploi pour faire face aux possibilités de piratage. Quelles autres solutions sont-elles envisageables néanmoins ?

Un intéressant article du site américain MyBankTracker en liste les principales. La plupart relèvent de la biométrie :

- Les empreintes digitales. Elles sont utilisées par des entreprises, des administrations (douanes) et certaines banques depuis des années. Sans parler des mobiles, tablettes et ordinateurs. Or le bilan est moins favorable qu’attendu : les capteurs sont coûteux, pas si commodes à utiliser et pas aussi fiables qu’espéré.

- La reconnaissance faciale se déploie actuellement mais certains redoutent déjà d’avoir à formuler les mêmes constats que pour les empreintes digitales.

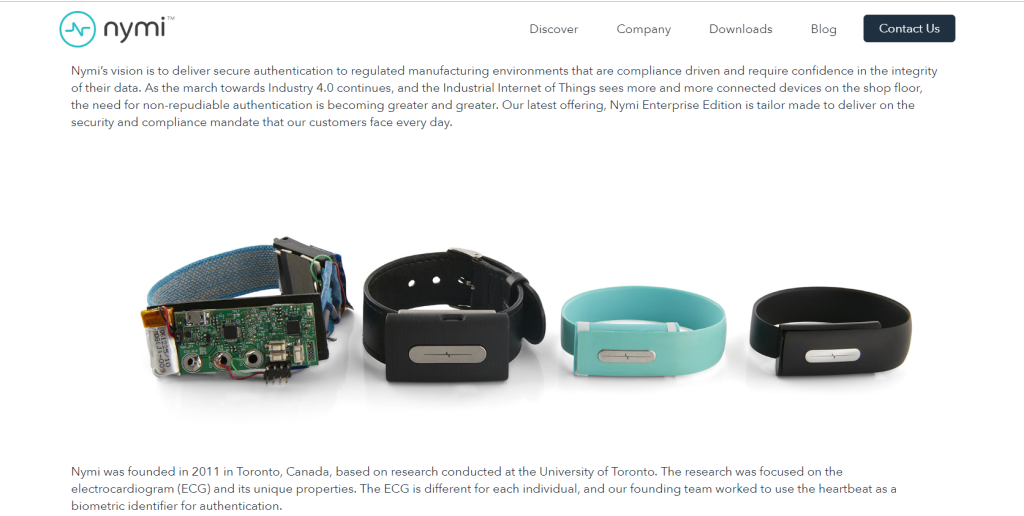

- Le rythme cardiaque représente une autre piste. Le cœur de chacun de nous bat de manière unique. Reste à définir un capteur suffisamment commode pour l’utiliser comme preuve d’identité personnelle. Des startups y travaillent, comme Bionym (Toronto) mais cela reste exploratoire.

- Sous le même registre, on peut également penser aux ondes cérébrales… dans le futur.

Quoi d’autre ? L’article cite un service bancaire britannique qui propose un code personnel utilisant des emoji. Intéressant. Mais vraiment commode ?

On peut encore penser aux techniques de clés chiffrées, telles qu’utilisées par les crypto-monnaies. La question reste toutefois de savoir si elles peuvent répondre à un usage grand public.

Bref, il n’y a pas de solution tout à fait évidente à ce stade. Or, hier, Paylib a annoncé la généralisation en France, avant l’été, du paiement instantané de compte à compte entre personnes. A partir d’une appli bancaire, un simple numéro de téléphone suffira à enclencher un virement irrévocable en 10 secondes, avec un sms de confirmation dans les 20 secondes. Plus besoin de carte bancaire ainsi (mais pas – pas encore – dans ce système de débit différé, puisque le virement est irrévocable) et plus besoin de cash (et on évite d’avoir à compter la monnaie !). Un système dont chaque établissement est libre de fixer les plafonds (par transaction, par jour ou semaine) et les tarifs (certains le proposent déjà gratuitement) et dont on peut imaginer qu’il se généralisera à terme aux paiements en ligne et en magasins, suscitant des changements de comportements en matière de paiement.

Fort bien mais, le virement étant irrévocable, que se passe-t-il si l’on se trompe de numéro de téléphone !? Les banques seront-elles responsables d’une manière ou d’une autre ? Il semble qu’une part de responsabilité et d’attention ne pourra manquer d’être laissée aux utilisateurs. Le système de compensation interbancaire, la STET, se contentant de conserver en toute sécurité l’annuaire associant numéros de téléphone et IBAN. Mais cela ne risque-t-il pas d’en limiter l’emploi ?

L’exemple est intéressant car la vraie question est là : en termes de protection d’accès aux comptes et d’opérations bancaires, jusqu’où les utilisateurs continueront-ils à être responsabilisés ? Derrière les projets biométriques, il y a l’idée de les décharger de toute responsabilité (comme celle d’avoir à gérer un mot de passe individuel) en leur proposant une identification personnelle directe. Pour cela, cependant, le prestataire d’un service doit acquérir la possibilité de nous reconnaître de la manière la plus intime, ce qui pose quelques questions en termes de traçabilité et de surveillance. Si l’on en vient à lier notre numéro de téléphone ou notre numéro de compte bancaire à notre électrocardiogramme ou à nos empreintes digitales, cela peut évoquer l’idée d’un marquage ou d’une immatriculation des individus, généralisable pour l’accès à la plupart des services. Mais certains, sans doute, ne verront pas tellement en l’occurrence où est le problème. Choisira-t-on ainsi d’aller vers une sécurité maximale en livrant ce qui nous est le plus personnel ou voudra-t-on continuer à accepter une part de responsabilité pour préserver notre identité ? Un vrai débat philosophique !

Score Advisor