Depuis des années, le site américain de marketing bancaire The Financial Brand produit des études sur la Génération Z – celles et ceux nés depuis 1996 ou 2000 (selon les sources), c’est-à-dire nos enfants actuels, petits et grands – et il en a récemment publié une intéressante synthèse. Un portrait assez surprenant.

Ce qui est le plus étonnant sans doute est que cette génération ne prend pas naturellement la suite de celle qui la précède (les Millenials). Ses comportements sont nettement différents et, sur certains points, paraissent davantage comparables à ceux de ses grands ainés. Ainsi, les « Zers » aiment les agences ! Ils sont en train de devenir leurs principaux visiteurs par classes d’âge. Et il semble qu’ils s’y rendent d’autant plus volontiers qu’on y offre à boire et à manger (!).

Voici donc une génération qui visionne bien plus qu’elle ne lit : jusqu’à 68 vidéos par jour en moyenne et en y consacrant quasiment une journée (23 heures) par semaine. Une génération que son actuel et surtout futur pouvoir d’achat obsède. Qui aborde la vie adulte et voit le monde sous la registre de menaces globales et d’une précarité possible :

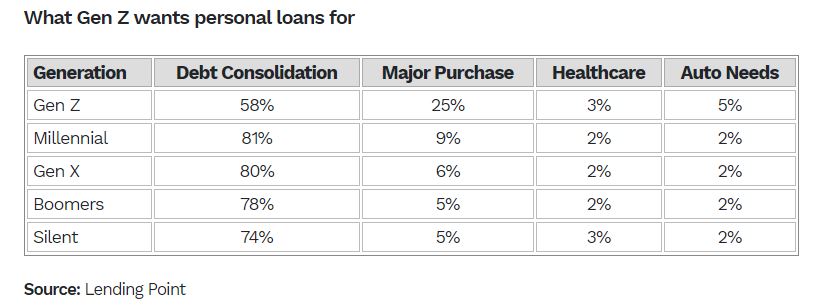

Tout cela se paie d’importantes contradictions. Cette génération qui, sur le principe, préférerait le travail indépendant, choisit plutôt le salariat. Et cette génération, la plus en permanence connectée, éprouve de vifs sentiments de solitude et d’isolement. Elle est volontiers économe et même, par rapport à ses aînés, frugale. Elle recherche systématiquement les promotions et fait passer les prix avant les marques. Ayant à peine démarré dans la vie, elle se soucie particulièrement d’épargner. Par ailleurs, avec elle, on assiste déjà au grand retour des achats à crédit :

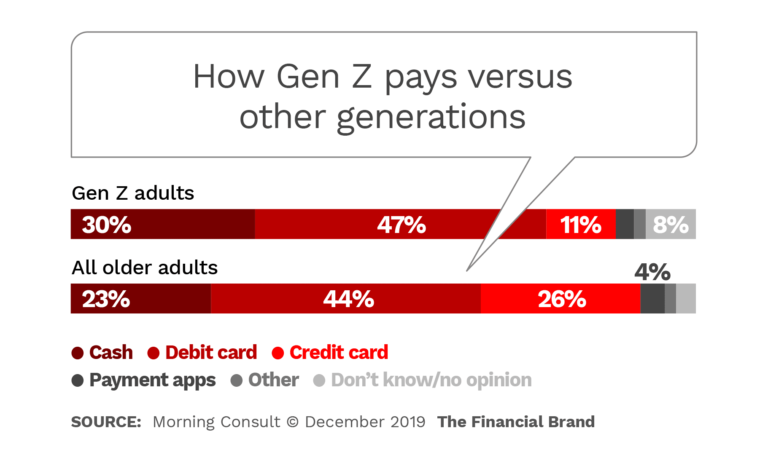

Mais cette génération préfère le cash aux cartes de crédit :

Bien entendu, il s’agit là de données propres au marché américain. Mais les études dont on dispose en France sont concordantes. De sorte que les recommandations de l’article ont une portée assez générale.

La première part d’un constat : les Zers peuvent disposer d’un smartphone à partir de 10 ans et ils s’introduisent sur les réseaux sociaux en moyenne à 13 ans. Pourtant, la grande majorité d’entre eux ne disposeront pas d’un compte courant bancaire avant 18 ans. Une recommandation simple en suit pour les banques : ne pas attendre que cette génération arrive sur le marché du travail pour essayer de la séduire.

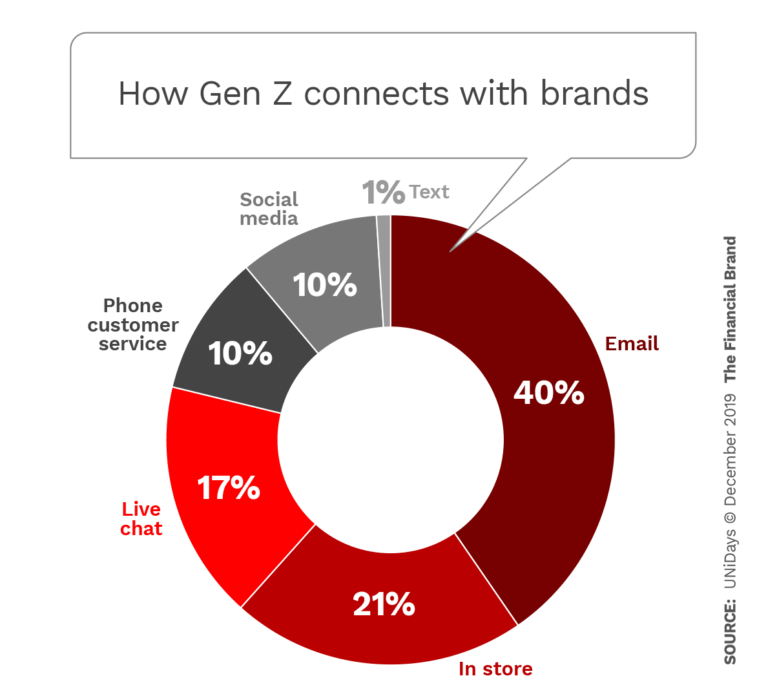

De fait, depuis quelques années, les comptes pour les kids et les comptes familiaux, représentent une tendance forte. Ainsi que l’éducation financière, largement réclamée par la génération Z, quoiqu’à travers des voies non conventionnelles et surtout non scolaires. Une piste déterminante : cette génération habite sur YouTube (avant Instagram et nettement avant Facebook). Et YouTube est devenu son premier canal d’apprentissage – ce qui signifie notamment que tout ce qu’on pourra lui dire sera immédiatement vérifié. Toutefois, pour toucher les Zers, les réseaux sociaux ne sont pas les meilleurs canaux. Ils ne s’attendent pas à y retrouver leur banquier, en effet. Ils préfèrent à tout prendre une vraie rencontre ou les bons vieux emails (ce point, à notre connaissance, n’est pas encore vérifié en France) :

En somme, jusqu’ici tout allait bien ! Avec les Millenials, la banque était en train de devenir digitale avant tout, les rencontres se limitant de plus en plus à quelques moments-clés. Mais voilà de nouveaux arrivants en attente d’une relation forte, en plus, au-delà du digital avec lequel ils sont nés. Comment faire ?

Score Advisor