Le gouvernement britannique, qui vient d’achever une étude de faisabilité à ce propos, parait décidé à obliger les banques à offrir à leurs clients la possibilité de partager leurs propres données bancaires avec d’autres entreprises – notamment des startups fintech – à travers une API standard. Une telle mesure, visant notamment à accroître la transparence sur les tarifs bancaires et donc à forcer les établissements à entrer dans une plus vive compétition au bénéfice des consommateurs, parait défavorable aux banques. Mais une telle obligation jouerait aussi bien un rôle d’accélérateur d’une mutation bancaire de toute manière inévitable.

Une API (Application Programming Interface), ou interface de programmation, est un logiciel de programmation qui permet d’utiliser des briques de fonctionnalités offertes par d’autres logiciels et ceci de manière commode et standardisée. Pour le dire très simplement, une banque peut installer une API qui permet à ses clients de récupérer dans ses propres applications les données qui les concernent et d’en organiser la présentation et l’utilisation comme il leur plait ; notamment à travers des solutions innovantes proposées par de nombreuses startups, se retrouvant ainsi en position d’intermédiaires entre les banques et leurs clients. Standard Treasury (USA), Seed (USA) ou C24 (Russie) proposent par exemple des outils aux entreprises pour qu’elles customisent, en fonction de leurs besoins, les données qu’elles reçoivent de leurs banques. Apparait ainsi la possibilité de faire soi-même en partie sa banque.

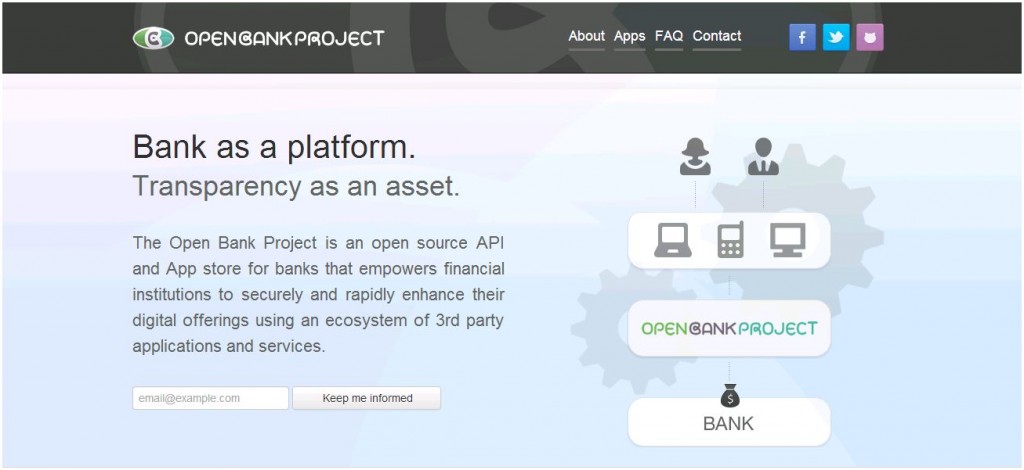

L’idée n’est pas vraiment nouvelle. Il y a trois ans, déjà, Gartner invitait les banques à développer des API plutôt que de nouvelles applications. Par ailleurs, l’étude récemment menée au Royaume-Uni tend à montrer que l’adoption d’une API standard, utilisable par la plupart des banques, tout en étant suffisamment sécurisée, est aujourd’hui techniquement accessible – militant pour des logiciels bancaires totalement ouverts, l’Open Bank Project, lancé dès 2008 par la firme technologique allemande Tesobe, a élaboré une API de ce type.

Pourtant, la plupart des banques demeurent très frileuses sur ces sujets. Beaucoup invoquent les questions de sécurité mais l’Open banking suppose surtout, bien plus profondément, une nécessaire évolution des mentalités.

Il s’agit d’abord pour les banques de reconnaître que toute une constellation de startups fintech a pris corps et qu’elles devront vivre avec elles. Et il s’agit surtout de reconnaître qu’après l’ouverture des canaux digitaux, l’étape suivante qui se dessine est la personnalisation par les consommateurs des services et des informations qu’ils utilisent à travers ces canaux – notre précédent billet le souligne, c’est là notamment l’enjeu des contextual data. Autant dire que les banques n’ont plus à tenter de satisfaire seules, chacune à part soi, les besoins de leurs clients. Elles doivent se convaincre que leur écosystème a changé et qu’il y aura désormais, entre leurs clients et elles, des sociétés intermédiaires qui aideront leurs clients à mieux utiliser leurs services. Plutôt qu’investir pour contrer ces initiatives, ce qui serait aussi onéreux que risqué dans le contexte foisonnant des innovations fintech actuellement, les banques doivent désormais penser leur développement et même le renouvellement quasi complet de leurs offres en co-création avec la « fintechosphère ». A terme, le contraire sera suicidaire !

Dès lors que les nouveaux canaux suscitent chez les consommateurs des attitudes nouvelles, allant vers une appropriation et une personnalisation plus fortes des outils informatiques, par ailleurs de plus en plus commodes et simples d’emploi, le refuser ne pourrait être qu’un pari perdant. C’est pourquoi l’obligation d’adopter une API standard, si elle est effectivement prise par le gouvernement britannique, pourrait donner une longueur d’avance aux banques anglaises. Soulignons néanmoins qu’à cet égard, ce sont certaines banques françaises qui paraissent aujourd’hui parmi les plus avancées. Mettre en place une API pour développer une solution de co-développement avec des startups et proposer ainsi de nouveaux services à ses clients, c’est notamment ce que, parmi les tous premiers, le Crédit Agricole a initié avec son CA Store.

Guillaume ALMERAS/Score Advisor