Depuis quelques mois, plusieurs études signalent la montée en puissance, accélérée par la crise sanitaire, des solutions d’intelligence artificielle dans les banques. Avec des résultats pour le moment… décevants.

Selon cet article de Forbes, qui fait le point sur la question, 70% des établissements financiers dans le monde (les banques d’investissement les premières) utilisent l’apprentissage automatique pour prédire les événements de trésorerie, affiner les scores de crédit et détecter des fraudes. Et l’IA est de plus en plus utilisée pour améliorer la personnalisation des offres, la communication et l’engagement avec les clients. En ce sens, 86% des dirigeants de services financiers prévoient d’augmenter leurs investissements liés à l’IA jusqu’en 2025.

Certes, la réduction des coûts de traitement est également un objectif très important. Mais le recours à l’IA est loin de s’y limiter. En fait, une dynamique propre s’est créée avec le développement de la banque digitale, qui génère de grandes masses de données dont l’exploitation nécessite la détermination d’algorithmes d’apprentissage automatique. Dès lors, 33% des entreprises de services financiers nord-américaines prédisent que l’IA changera leur façon d’innover, leur permettra de lancer de nouveaux produits et services (31%) et de pénétrer de nouveaux marchés (27%).

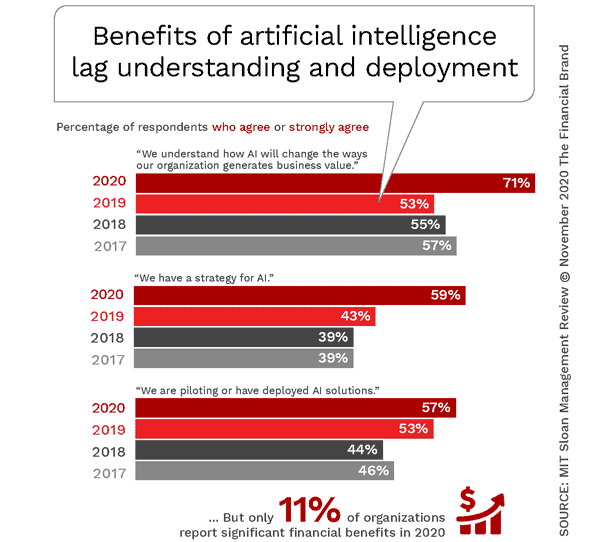

Une ombre de taille obscurcit pourtant ce brillant tableau. Dans The Financial Brand, Jim Marous commente notamment une étude de la MIT Sloan Management Review et du Boston Consulting Group selon laquelle seulement 11% des entreprises qui déploient l’IA en tirent des avantages financiers significatifs. Pour l’essentiel en termes de réduction des coûts de back office.

Pour Jim Marous, cette déception s’explique par le fait que l’IA est encore trop utilisée pour réduire les coûts par automatisation des process, tandis que l’interaction hommes/machines, notamment en termes d’apprentissages réciproques, n’est pas assez opérationnelle. Disposer de données de qualité, de bons datascientists et de la technologie la plus moderne ne suffit pas si l’on ne sait pas susciter suffisamment d’occasions pour que le plus grand nombre de collaborateurs les utilisent et si les procédures ne sont pas remodelées en conséquence.

C’est certainement une explication valable mais une autre piste doit également être explorée. Selon l’article de Forbes, la satisfaction des clients est la mesure la plus importante pour mesurer le succès d’une stratégie d’IA dans les services financiers aujourd’hui – avant la réduction des coûts (sauf en Europe).

Justement, le site MoneyVox vient de publier ses Trophées de la Banque – Qualité 2021. On y découvre notamment sur le podium de la satisfaction client :

Bien entendu, ce genre d’enquêtes de satisfaction n’est pas sans biais, ce qui les fait parfois nommer « enquêtes d’autosatisfaction » (outré par la manière dont votre banque vient de vous traiter, vous avez peut-être décidé d’en changer mais vous êtes bien obligé de reconnaitre que ses agences ouvrent à l’heure, que vos virements sont passés à bonne date, etc.). Toutefois, le peu de différences quant aux taux de satisfaction entre les différents lauréats ci-dessus – particulièrement entre les banques classiques et les banques en ligne – est frappant. C’est l’indice d’un marché où les offres sont peu différenciées et le niveau d’exigence des clients finalement assez peu élevé.

Dans une telle configuration, les opportunités de résultats sont faibles – et l’automatisation des process peut jouer dans le sens d’une uniformisation encore plus forte – sauf à créer une différence en haussant le niveau d’exigence du public, en lui délivrant une ou des facilités réellement nouvelles et importantes qu’il exigera bientôt.

L’IA peut sans doute y contribuer et tout le monde parle à ce propos de personnalisation des offres. Tout le monde le dit mais qu’est-ce que cela veut dire ? S’agit-il de personnaliser sur-mesure les produits, les services ? Dans l’univers financiers, une telle démarche ne peut que rapidement atteindre ses limites. S’agit-il d’offrir des conditions particulières, tenant compte de l’antériorité de la relation, des spécificités de situation et de profil ? Sans doute. La personnalisation peut-elle ne pas concerner la tarification ? C’est certainement un aspect où les capacités analytiques et prédictives de l’IA peuvent être particulièrement utiles pour assister les relations commerciales – dans le sens d’interactions fécondes hommes/machines comme le préconise Jim Marous. Mais quoi de neuf à cet égard ? Jetez donc un œil sur ce très intéressant article de MoneyVox sur les banques françaises qui acceptent que leurs tarifs soient négociés…

Score Advisor