Et si la disparition des agences, le tout digital, le remplacement des banques par GAFA et startups avaient été, dans le domaine financier, les ultimes fantasmes… des baby-boomers ? En somme, on nous aura peut-être annoncé la fin des banques un peu comme, dans les années 60, on expliquait qu’on ne se nourrirait plus que de pilules en l’an 2000 ! Toutefois, si l’attente du Grand Soir est le propre de la Génération 68, cela ne préjuge pas du comportement réel des générations suivantes. On le constate aujourd’hui : les Millennials n’ont pas massivement adoptés ces comportements que l’on annonçait (que certains annoncent encore) tellement différents de ceux de leurs aînés. Quant à la Génération Z, s’il faut parler de révolution, ce pourrait bien être au sens astronomique de retour au point de départ, sommant les banques de retrouver – comme on dit dans le foot – leurs fondamentaux.

Nés à partir de 2000 (1996 selon certains analystes), les plus âgés seront majeurs cette année. La plupart sont encore à l’école. Ce sont les enfants et adolescents d’aujourd’hui. La Génération Z. Dont les comportements financiers sont déjà assez bien ancrés et les attentes, en ce domaine, nullement révolutionnaires. C’est en tous cas ce qu’invitent à considérer certaines enquêtes, dont celle de Raddon (novembre 2017) pour les Etats-Unis, présentée dans The Financial Brand.

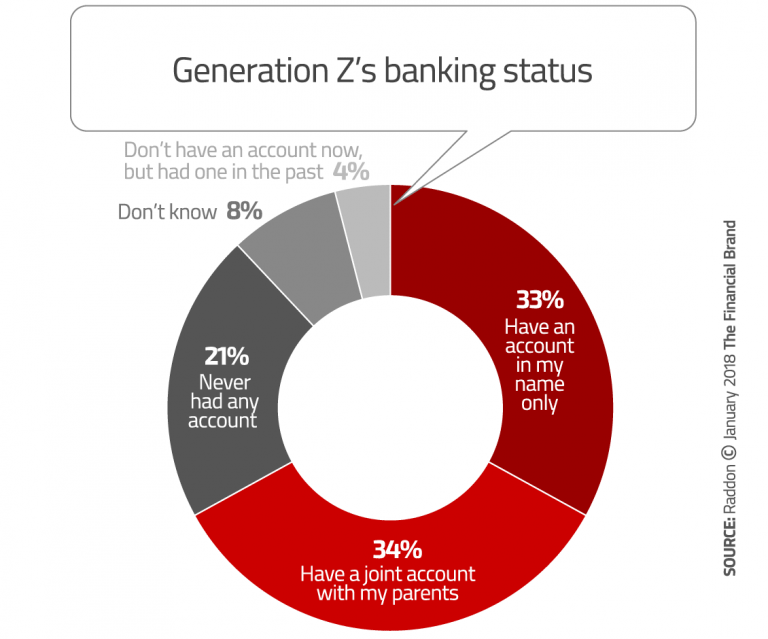

Alors qu’ils sont largement bancarisés, les adolescents amènent déjà à reconsidérer bien des points de vue récents sur l’évolution des pratiques bancaires.

On attendait ainsi la révolution des réseaux sociaux. Tout devait passer par Facebook. Mais les plus jeunes utilisent davantage SnapChat ou Instagram et, au fond, ils n’utilisent les réseaux sociaux que comme autant de messageries commodes. Sans plus.

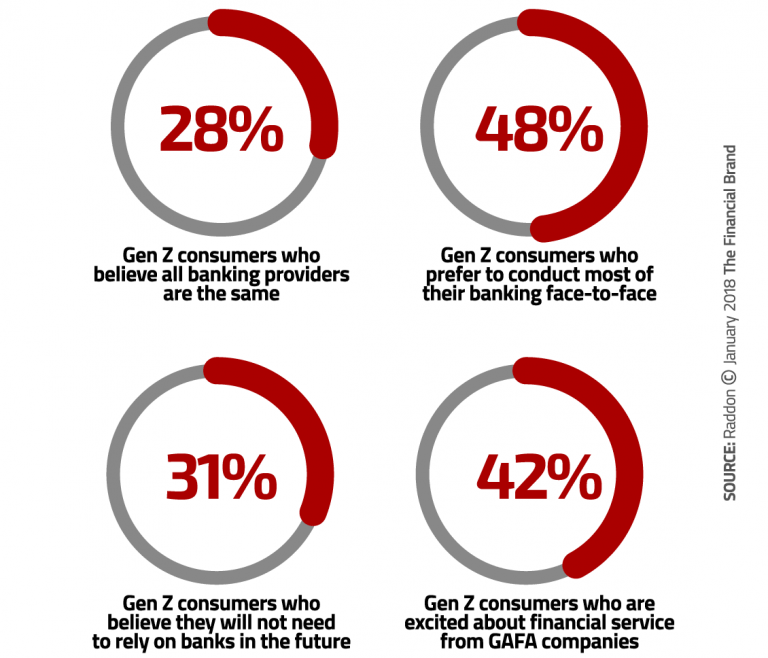

La banque devait devenir intégralement numérique avec les « digital natives ». Et, certes, pour les plus jeunes, la banque c’est d’abord une appli. Mais, pas davantage qu’avec les automates pour les générations précédentes, l’appli n’a vocation à canaliser toutes les relations bancaires. Les plus jeunes veulent des interactions directes. Ils veulent pouvoir pousser la porte d’une agence sans rendez-vous et y rencontrer quelqu’un qui les aide à faire tout ce qu’ils ne peuvent faire ou n’arrivent pas à faire en ligne.

Les GAFA et quelques startups devaient/doivent faire une concurrence redoutable aux banques, admet-on. De fait, l’idée d’avoir recours aux premiers pour traiter leurs opérations financières séduit assez les plus jeunes. Mais ces derniers ont en même temps tendance à privilégier les banques les plus connues – Bank of America, à elle seule, est la banque d’un cinquième des jeunes Américains.

Trop jeune pour avoir vécu la crise de 2008, la Génération Z n’a pas un modèle de relations bancaires et n’est pas non plus dans la critique systématique des banques. Elle est ouverte – 28% des adolescents préfèrent ainsi payer en espèces, contre 18% pour la Génération Y, ont montré d’autres études européennes.

Surtout, les plus jeunes veulent épargner. Ils apprécient les programmes de fidélité et ils sont sensibles à la gamification sous son double aspect de ludification (pour gagner des points, faire fructifier un capital sous forme de jeu) et d’éducation financière. Ils voient cette dernière comme une clé de réussite personnelle, ainsi que l’explique l’ouvrage de Robert Robert Kiyosaki & Sharon Lechter Père riche Père pauvre (1997), qui a rencontré un vif succès aux USA, comme dans de nombreux autres pays.

Les banques et d’autres acteurs l’ont bien compris. Actuellement, les offres en matière de compte et d’épargne pour jeunes se multiplient. En Australie, par exemple, la Comm Bank a lancé une Youth App sur la base d’une enquête montrant qu’enfants et adolescents souhaitent recevoir une assistance pour mieux gérer leurs dépenses.

Aux Etats-Unis, Greenlight Financial a lancé un compte d’épargne que les kids sont invités à gérer eux-mêmes. Pour les encourager, les parents ou proches peuvent choisir de leur verser le taux d’intérêt qu’ils veulent.

Mais face à une génération « hybride », qui veut une multiplicité de canaux et leur complémentarité, la plupart de ces offres sont uniquement numériques et ne trouvent pas de relais physiques en complément. Comme si, face aux plus jeunes, les banques avaient du mal à redevenir comme elles étaient il y a très peu de temps encore ! Et à innover sur cette base, plutôt que de privilégier un canal, tout en spécialisant les autres.

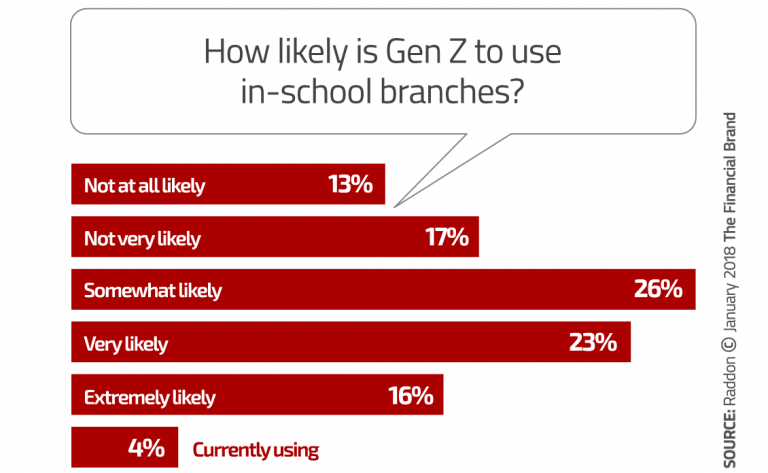

Dans le Wisconsin, le Royal Credit Union a trouvé lui une idée originale. Dans la mesure où, comme l’étude Raddon le montre, les jeunes ne sont pas contre la présence de guichets bancaires sur leur lieu d’étude, le Royal Credit Union ouvre une fois par semaine, dans de nombreux campus et écoles, des guichets capables de traiter des opérations simples et tenus… par des étudiants.

Guillaume ALMERAS/Score Advisor