Ces derniers jours, la presse fait état des inquiétudes de la Banque de France face à un « échauffement » de l’endettement des agents économiques, du fait des crédits largement accordés par les banques à des conditions imbattables, aux particuliers comme aux entreprises. Dans le cas du crédit immobilier, qui représente très largement l’essentiel (86%) des emprunts des particuliers, le constat peut surprendre. Très atypique, en effet, le marché du crédit hypothécaire reste difficile à appréhender.

Quand on parle de risque bancaire, on se réfère dans la plupart des cas à une situation où les banques accordent trop de crédits à trop emprunteurs, dont une partie significative risque de ne pouvoir rembourser les fonds accordés. Jusqu’à provoquer la défaillance des banques, incapables à leur tour de rembourser leurs emprunts et les dépôts qui leur ont été confiés. Ce scénario classique, qui a encore été celui de la crise des fameux subprimes, repose sur un risque de contreparties, c’est-à-dire sur la solvabilité des emprunteurs.

Dans le cas du crédit immobilier en France, on est assez loin d’un tel cas de figure. Certes, les banques prêtent, à des taux qui ont rarement été aussi bas compte tenu de la durée moyenne des prêts : 1,46% en moyenne en mai 2018, selon l’Observatoire Crédit Logement/CSA.

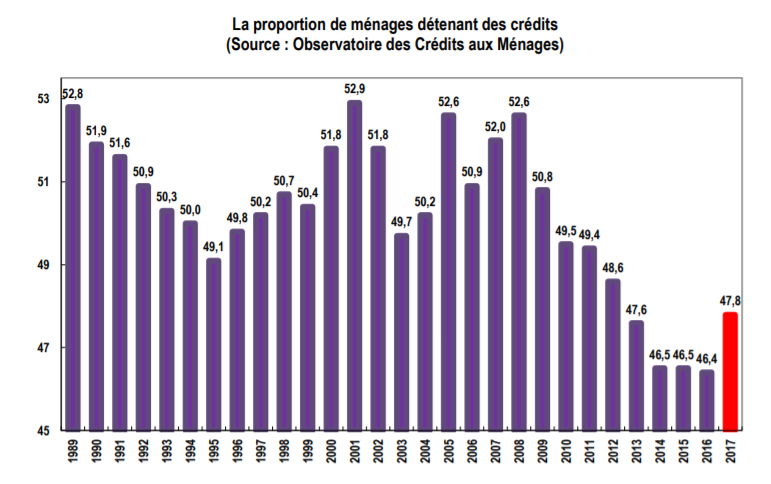

Seulement, depuis trente ans et même si la proportion s’est redressée en 2017, jamais aussi peu de ménages n’ont bénéficié d’un crédit.

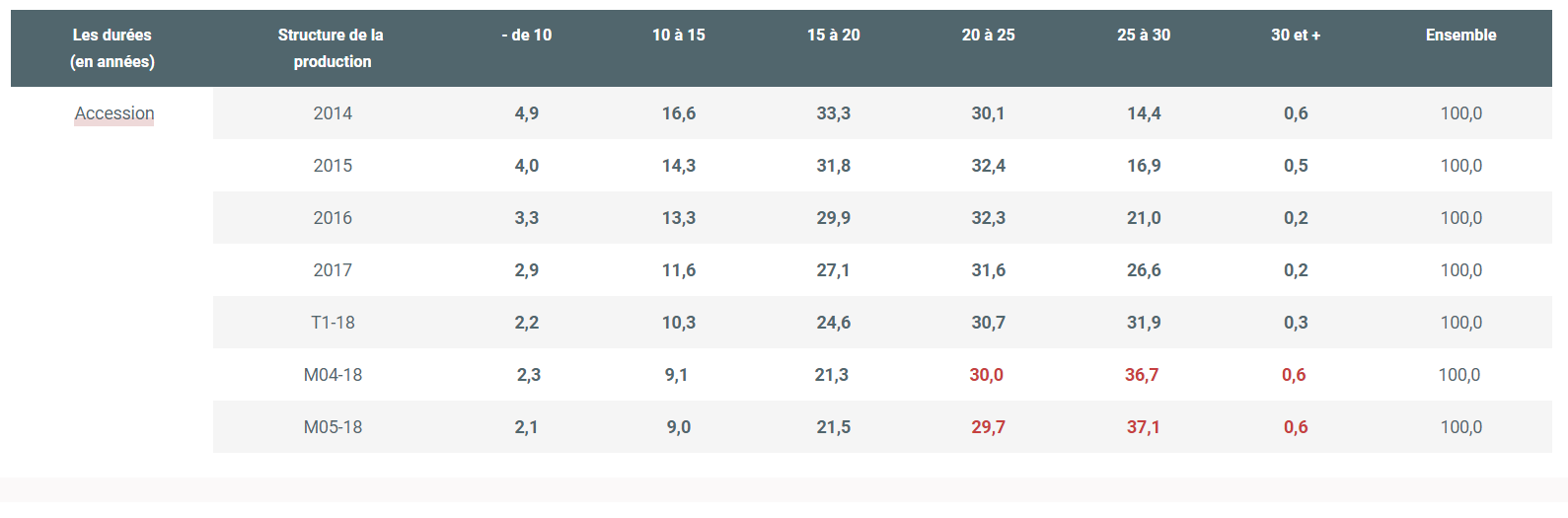

Par ailleurs, les banques ont parfaitement compris que ce qui décide de l’endettement est moins le taux du crédit que le niveau d’apport exigé et la durée du prêt. Or celle-ci n’a jamais été aussi longue. 60% des prêts accordés dépassent désormais les 20 ans et l’on a vu apparaître des prêts à 35 ans.

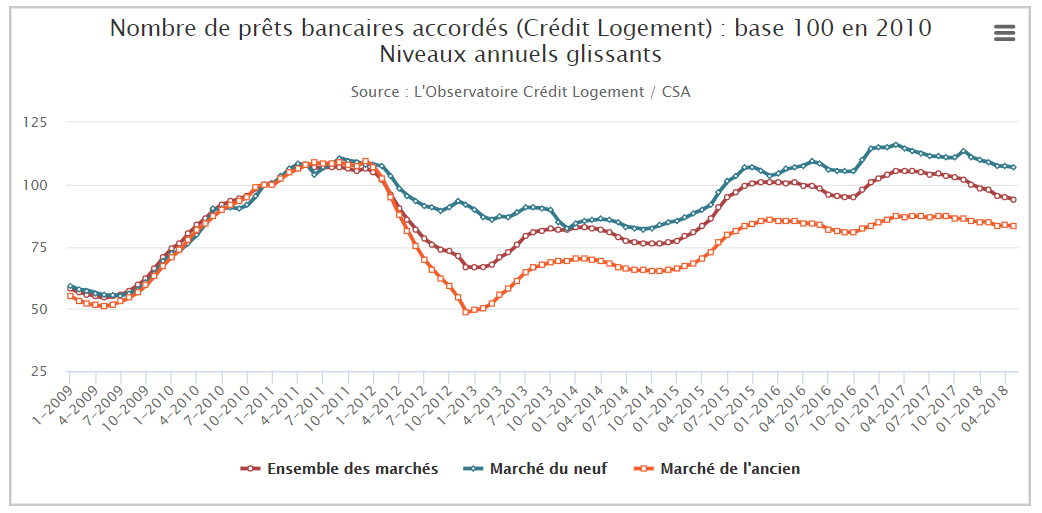

Selon l’Observatoire Crédit logement/CSA, les facilités accordées par les banques en termes de niveau d’apport et de durée des prêts permettent en fait seules que des ménages jeunes et modestes soient encore primo-accédants. En somme, pour pouvoir continuer à prêter, les banques soutiennent le marché immobilier, dont les prix grimpent en conséquence, jusqu’à ce que la hausse des prix n’assèche la demande. Depuis avril 2017, note l’Observatoire, celle-ci décline. Elle a baissé de 13,9% en mai 2018, malgré des conditions de crédit excellentes.

Si l’on considère les courbes ci-dessus, on a l’impression d’un cycle : en 2011-2012, la demande déjà avait baissé. On peut donc croire que cela conduit à une correction des prix du marché relançant à son tour la demande – ce qui se constate effectivement en 2013. Seulement, cette dernière relance a en fait surtout tenu aux conditions qu’ont acceptées les banques en termes de taux, d’apports et de durées. Conditions qui semblent avoir atteint aujourd’hui un seuil limite. Tandis que l’évolution des prix a été elle beaucoup plus linéaire. En mai 2018, le coût d’acquisition d’un logement en France représente en moyenne 4,2 années de revenu. C’est le plus haut niveau jamais constaté. En 2016, à Paris, les capacités d’emprunt offertes par le revenu mensuel moyen (3 340 €) ne permettaient déjà plus l’acquisition que de 26 m2. Aujourd’hui, seuls 10% des Français ont un budget immobilier supérieur à 350 000 €.

L’élasticité-prix du marché immobilier n’est ni immédiate ni même forte par rapport aux conditions des crédits immobiliers, alors même que ces derniers financent l’immense majorité des acquisitions. Plusieurs facteurs l’expliquent.

En 2012, le nombre de transactions avait fortement baissé mais des biens très onéreux continuaient à trouver des acquéreurs, notamment étrangers. Ceux-ci ne représentaient pas plus de 7% des acheteurs mais ils se portaient sur les biens les plus importants (le montant moyen des transactions qu’ils réalisaient atteignait 584 000 € en Ile-de-France et 330 000 € en Province ; au-delà de 4 millions € un acquéreur sur deux est non-résident). Cela a poussé les vendeurs à ne pas baisser leurs exigences – d’autant plus qu’en France le recours aux agences immobilières, capables d’orienter rapidement les attentes des vendeurs, est bien moindre qu’ailleurs (de 35% à 50% des transactions seraient réalisées de particuliers à particuliers, c’est une spécificité française). Au total, malgré la baisse des transactions, le marché peut ainsi continuer à grimper.

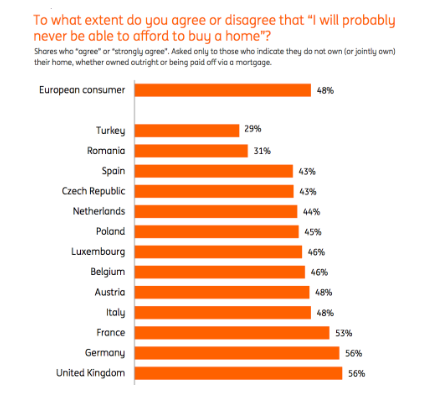

Par ailleurs, l’acquisition immobilière n’est pas tellement une affaire de conditions financières. La demande demeure forte et stable malgré les prix. Le souhait de devenir propriétaire est largement répandu. Il concerne 60% des locataires en Europe, selon le rapport Renting vs Owning 2017 de l’Observatoire immobilier d’ING. Même si 48% ne l’estiment guère réalisable compte tenu de leurs revenus (53% en France).

Même son de cloche dans l’enquête mondiale Beyond the bricks. The value of home d’HSBC. Au sein de la Génération Y (nés entre 1981 et 1998), 41% sont propriétaires et 69% de ceux qui ne le sont pas espèrent le devenir. Mais 59% estiment ne pas en avoir les moyens.

Le désir d’être propriétaire représente beaucoup plus qu’une bonne opération financière. Dans l’enquête d’HSBC, 66% des propriétaires y voient un accomplissement personnel. Un signe de réussite. Les Français ne le disent pas aussi ouvertement (59%) mais ils sont 68% à se déclarer fiers d’avoir un bien immobilier à transmettre (la moyenne mondiale est de 61%) et seuls 27% des propriétaires envisagent de réaliser un nouvel achat. C’est l’un des taux les plus faibles mondialement.

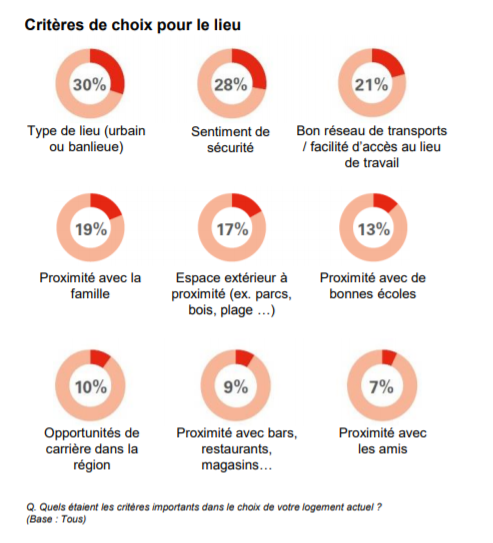

Autant dire que l’achat immobilier est une question de statut social et, comme le marque l’enquête d’HSBC, c’est ainsi sur le type de lieu que les futurs propriétaires sont les plus exigeants.

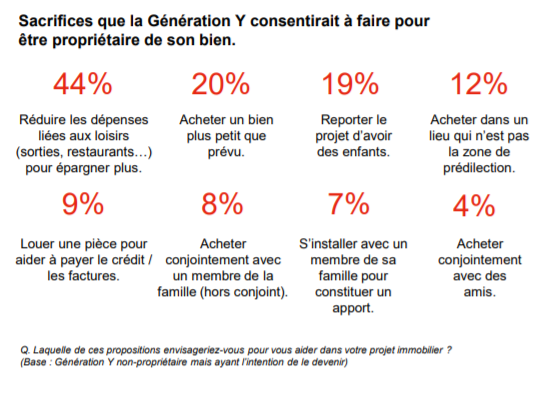

Cela justifie de nombreux sacrifices. Selon l’enquête, 14% des jeunes sont ainsi repartis vivre chez leurs parents pour pouvoir épargner et se constituer un apport (!) Mais, encore une fois, les sacrifices ne concernent pas tellement le lieu de résidence de prédilection.

Au total, dans le cas de figure d’une demande à la fois peu élastique mais de moins en moins capable de faire face aux prix, les banques se retrouvent en fait, depuis quelques années, à porter le marché immobilier en baissant leurs conditions, jusqu’à mettre en jeu leurs revenus dès lors que ceux-ci sont largement assis sur les crédits immobiliers. De sorte qu’en cas d’une remontée des taux, les banques seraient moins exposées à des risques de contrepartie (les taux fixes appliqués à l’essentiel de la production protègent les emprunteurs) que de taux et donc de revenus. En quoi la parade ne consiste pas tant pour les banques à accumuler des fonds propres, comme le veut actuellement la Banque de France, qu’à diversifier les sources et la nature de leurs revenus. Plus que la concurrence de nouveaux acteurs, ce pourrait bien être les prix immobiliers qui, finalement, obligent aujourd’hui les banques à changer ! A développer de nouveaux services.

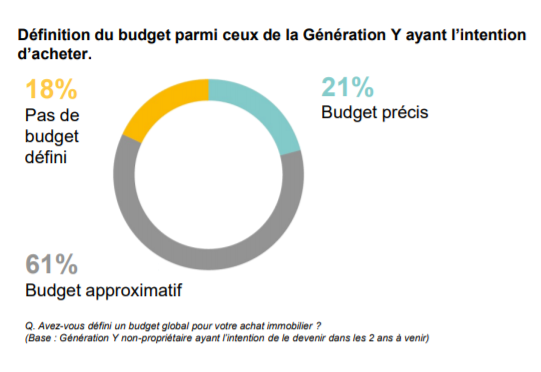

On note à ce propos que l’on entend souvent dire que l’aspect conseil, notamment en direct et en agence, est une dimension essentielle que les banques apportent en matière de crédit immobilier. Pourtant, l’enquête d’HSBC constate que beaucoup d’acquéreurs ne déterminent que très imparfaitement le budget dont ils doivent disposer.

Beaucoup n’anticipent pas les frais de rénovation, d’ameublement ou, tout simplement… de notaire. Bonne nouvelle : en termes de conseil, il reste plein de choses à faire !

Score Advisor