Sur la pratique du découvert qui, massive, semble assez spécifique à la France, on ne sait pas beaucoup de choses. De sorte que la question mérite d’être posée : le moindre recours au découvert des Français, que constatent les chiffres ces dernières années, leur est-il imputable ou est-il dû à une moindre tolérance des banques ?

On ne sait pas beaucoup de choses sur le découvert, sinon ce qu’en ont dévoilé quelques études – qui semblent d’ailleurs parfois un peu contradictoires.

D’après ING Direct, 19% des Français ayant au moins un crédit à rembourser utilisent également des facilités de découvert. Le chiffre est élevé : la moyenne en Europe est de 13% et les Américains ou les Australiens ne sont que 7% dans le même cas.

66% des Français souhaitent disposer d’une ligne de découvert. Y compris 39% de ceux qui n’y ont pourtant jamais recours. 40% des Français sont dans ce cas (et 38% de ceux ayant un revenu mensuel inférieur à 1 500 €). Ce pourcentage est en hausse : il n’atteignait que 35% en 2014. Il y a donc moins de Français en découvert.

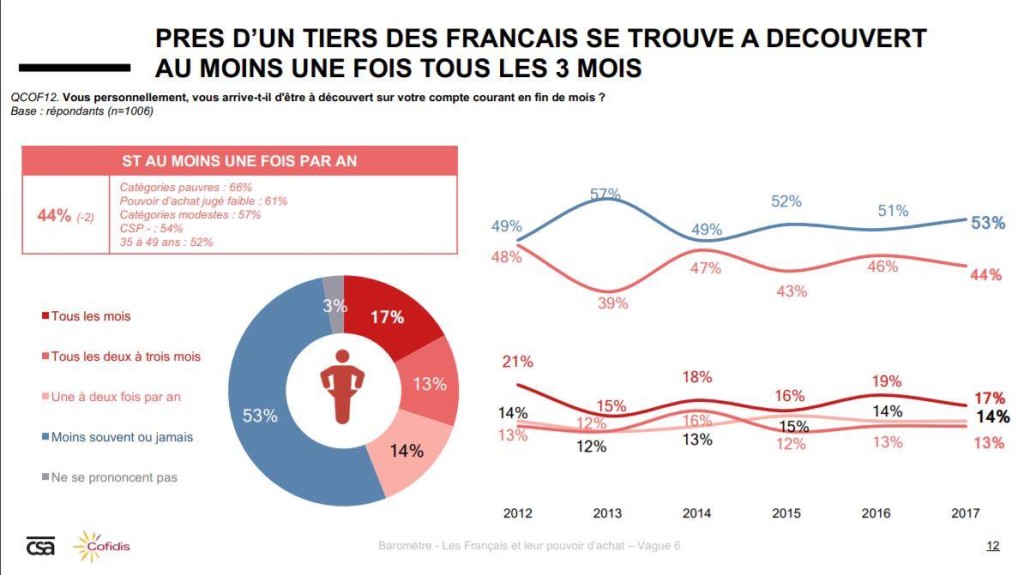

Selon le Baromètre Cofidis/CSA sur les Français et leur pouvoir d’achat, 44 % sont à découvert au moins une fois par an et 17% chaque mois. Ils étaient 21% dans ce dernier cas en 2012. En même temps, le montant moyen de découvert (361 € en 2016) a augmenté (394 € en 2017).

Cependant, d’après Panorabanques, 60% des Français dépassent leur autorisation de découvert au moins une fois par an et 24 % tous les mois. Ici encore, le chiffre est en baisse : ils étaient 28% en 2014.

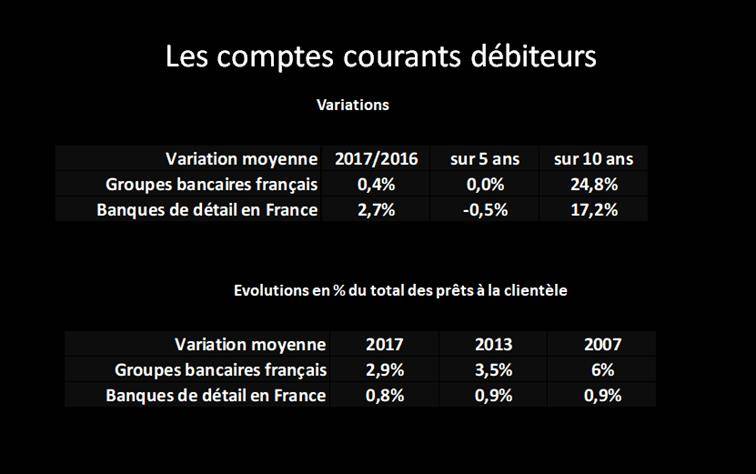

Si l’on regarde dans les comptes des banques, enfin, il apparaît qu’après avoir beaucoup augmenté au cours de la crise, les encours de comptes courants débiteurs ont légèrement baissé depuis 5 ans.

Alors que se passe-t-il ? Les Français se sentent-ils plus à l’aise ? Dans le contexte actuel, ce serait assez surprenant et le Baromètre Cofidis/CAS constate finalement le contraire. Les Français se soucient-ils plus d’épargner ? Effectivement, de 2015 à 2016, la proportion de Français ayant « de l’argent de côté » est passée de 65% à 70%. Mais 35% affirment que leur épargne, dans le même temps, a baissé. Finalement, les banques ont-elles accordé moins de découvert ?

Plusieurs explications peuvent sans doute se conjuguer mais il est assez étonnant de ne pouvoir trouver facilement plus d’éléments d’explication. Comme il est étonnant que, pour l’essentiel, les données disponibles soient issues de sondages et non des bases d’information des banques elles-mêmes. Ne sommes-nous pas pourtant en train de vivre une révolution de la connaissance clients… ?

Score Advisor