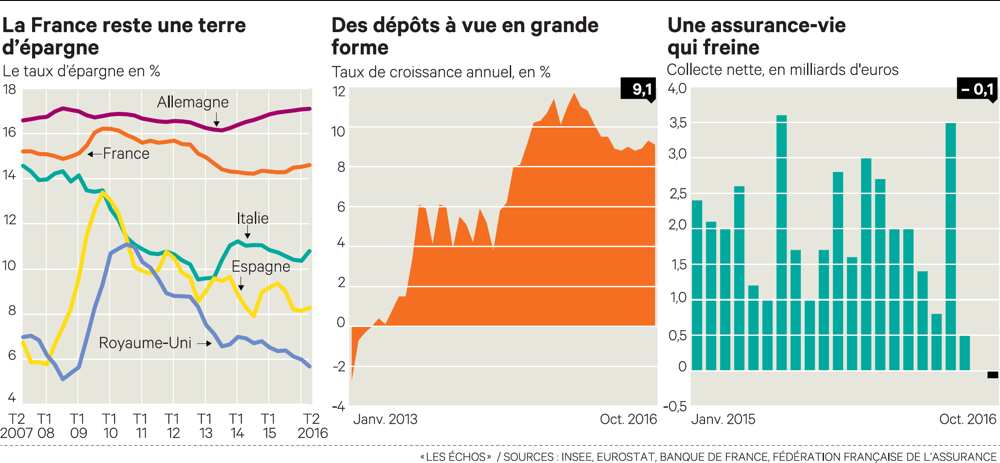

Prenez un pays, la France, où le patrimoine net moyen des ménages, à 243,1 k€, est l’un des plus élevés d’Europe (226,4 k€ en Italie, 214,3 k€ en Allemagne), selon la Banque de France et vous lirez encore une fois – cela revient chaque année dans la presse – que les Français sont les champions de l’épargne. De gros épargnants frileux, qui soignent leur bas de laine et privilégient les placements liquides et les moins risqués. A nos gouvernants, cela donnera l’idée de définir quelques nouveaux supports pour orienter en partie cette épargne vers des investissements plus productifs, notamment vers les entreprises innovantes. Et les banques pourront être tentées de relever leurs tarifs comme plusieurs viennent de le faire. C’est que tout semble aller plutôt bien finalement.

Pour le croire, il suffit de négliger que les prix de l’immobilier – élevés et s’étant davantage maintenus qu’ailleurs depuis la crise en France, où les ménages propriétaires de leur résidence principale sont nettement plus nombreux qu’en Allemagne (58,7% contre 44,3%) – expliquent en large partie le montant moyen du patrimoine et le taux d’épargne des ménages français (14,5% de leur revenu brut disponible, selon l’INSEE, l’un des plus élevés d’Europe mais dont le financement du logement représente 60%). Il faut négliger également qu’en matière de patrimoine, en France, 20% des ménages possèdent 80% de sa valeur.

Maintenant, prenez le même pays, la France, où entre 2009 et 2014, toujours selon la Banque de France, le revenu médian par ménage a baissé de 3,5%, quand il augmentait de 1,7% en Allemagne (le revenu moyen atteint désormais 48,4 k€ en Allemagne, contre 37,6 k€ en France), tandis que la part de la population active au chômage augmentait de 1,2% (elle reculait de 2,6% en Allemagne) dans un contexte d’endettement moyen par ménage relativement élevé (87 k€ de crédit immobilier et 5 k€ de crédit à la consommation, contre respectivement 76,4 k€ et 3,5 k€ en Allemagne), vous comprendrez que les Français, comme le signale un sondage récent, souhaiteraient en fait épargner plus sans le pouvoir ! Et que s’ils épargnent en privilégiant les placements les moins risqués, c’est qu’ils ont peur ! En France, la moitié des ménages ont moins de 11 k€, hors immobilier, devant eux. Pas de quoi se sentir vraiment rassurés, quand on s’inquiète pour sa retraite et l’avenir de la protection sociale.

En fait, on ne peut même plus dire que les Français privilégient les placements les moins risqués. Les banques l’ont signalé en 2016 : compte tenu de la faiblesse des taux, l’argent est tout simplement laissé sur le compte courant.

Comme en 2015, la barre des 100 milliards € mis de côté devrait avoir été atteinte en 2016, tandis que la consommation stagne depuis avril.

La presse économique s’étonne : les taux faibles auraient pourtant dû inciter les épargnants à prendre plus de risques. A moins qu’il ne faille plutôt se demander dans quel monde vivent ceux qui peuvent s’étonner ainsi ! Comme le rappelle Olivier Klein sur son blog : si la confiance n’est pas là, la faiblesse des taux ne se traduit que par un surcroît d’épargne à très court terme, qui tente de compenser déjà la baisse des rendements. Or la confiance fait défaut dans un pays où la plupart des gens semblent en fait convaincus que le modèle social ne pourra plus tenir longtemps. On glisse alors dans une situation de trappe à liquidités – ce que personne en France n’ose encore vraiment dire. Pensez donc, avec un patrimoine moyen des ménages aussi élevé !

Pour un grand nombre de ménages, cependant, il s’agit plutôt de protéger un patrimoine assez chiche ou reposant sur un marché immobilier dont rien n’assure qu’il se maintiendra. Et cela ne peut manquer de se traduire par une aversion pour tous les frais cachés et les tarifs bancaires soudainement augmentés, susceptibles d’écorner ce patrimoine. Dans ce contexte, beaucoup de banques viennent pourtant de les relever de la manière la plus brutale qui soit : unilatéralement, sans justification de services supplémentaires, ni efforts en matière de visibilité mais en laissant entendre qu’elles compensent ainsi simplement un manque à gagner. Alors que cette hausse tarifaire est loin d’être aussi générale et aussi forte (on ne reviendrait finalement qu’aux tarifs de 2013) que cela a été partout annoncé, l’erreur de communication est énorme. A ce point qu’on ne peut parler d’un simple oubli ou loupé – surtout quand on sait combien de bataillons de spécialistes internes et externes ce genre de communications mobilisent. C’est la perception du contexte elle-même qui semble en cause. Et si, en 2017, on ouvrait les yeux ? Excellente année !

Score Advisor