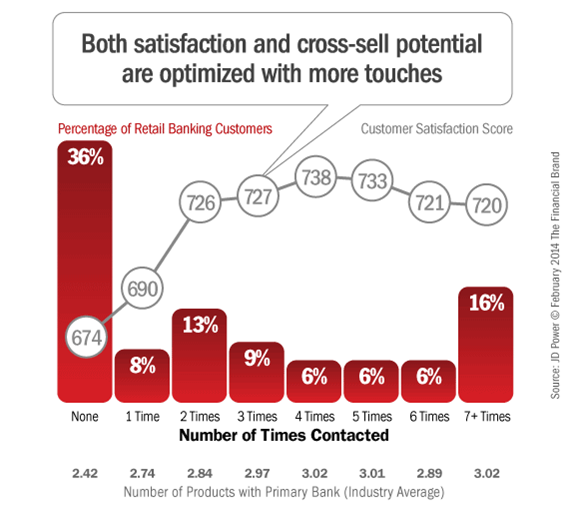

Les banques réfléchissent actuellement beaucoup sur leurs programmes de fidélité et surtout d’accueil de nouveaux clients (onboarding programs). Les enjeux sont importants en effet : la multibancarisation est devenue la règle et les clients sont de plus en plus volages, tandis que, pour le cross-selling, la fenêtre de tir optimale se situe dans les 18 premiers mois d’une nouvelle relation – sachant qu’on n’a pas deux fois la possibilité de faire une première bonne impression ! Or, que recommandent consultants et marketeurs à cet égard ? De multiplier messages et invitations, assorties de gratifications diverses. Il faudrait ainsi communiquer de 4 à 7 fois, sous divers canaux, dans les premiers 90 jours d’une relation, pour obtenir la meilleure satisfaction client.

En d’autres termes, il y a donc un client. Il a différents besoins qu’il faut s’efforcer de bien cerner. Il s’agit ensuite de s’adresser à lui de manière soutenue, opportune et personnalisée pour lui dire combien l’on est à même et désireux de satisfaire ses besoins et ainsi le client sera content. Ce qu’on vérifiera en recueillant son degré de satisfaction. Et si une telle approche était par trop naïve ? Si elle passait à côté de l’essentiel ?

Lorsque l’on sollicite l’avis des passagers en avion, à la question « Le vol s’est-il bien passé ? », la plupart répondent oui le plus souvent. Pourtant, en déduire qu’ils sont positivement satisfaits serait trompeur. Il est possible que certaines personnes, en certaines circonstances, vivent une expérience forte en prenant l’avion mais, dans la plupart des cas, surtout pour ceux qui voyagent le plus, dire que le vol s’est bien passé, c’est simplement dire que rien de fâcheux n’est survenu. La satisfaction client vaut pour « rien à signaler ». Elle ne marque pas forcément une adhésion forte à la marque, à l’offre d’une compagnie, loin de là. C’est qu’il n’est généralement pas attendu que les transports, ou les services bancaires, soient source de plaisir et de satisfaction au sens positif du terme – au mieux, nous serons agréablement surpris que les choses aient été bien plus faciles que nous ne craignions. De sorte qu’on peut bien agrémenter la relation client de petits plus (cadeaux, commodités), ils décident rarement de nos choix ultérieurs – sauf si, d’une manière ou d’une autre, nous les achetons ! Une relation de fidélité doit d’abord être une relation commerciale, visant la satisfaction client de cette manière et non en soi.

Satisfaire nos besoins, répondre à nos attentes, récompenser notre fidélité de petits cadeaux ou d’avantages, voilà des éléments d’approches assez peu pertinents finalement et surtout largement dépassés dès lors que la mise en concurrence de nos fournisseurs et la volonté d’être rémunérés pour nos dépenses imprègnent désormais largement nos comportements d’achats. Les cartes de fidélité des compagnies aérienne en fournissent le meilleur exemple : gain de miles, accès aux clubs affaires des aéroports, partenariats divers (Amex, chaines d’hotellerie). Voilà autant de choses que la fidélité permet d’acheter. Fidéliser, aujourd’hui, ce doit être donner la possibilité de négocier tarifs et niveaux de service – ce qui suppose d’avoir distingué ceux-ci, ce qu’un certain nombre de banques ne font toujours pas.

Défidéliser, a contrario, c’est demander un supplément qui n’était pas anticipé par le client : pour le transport aérien, suppléments de bagage ou sandwichs proposés en vente en cabine ; pour les banques tous ces frais accessoires, du rejet de chèques à la facturation des photocopies, souvent exorbitants. Ce sont là des pratiques qui fâchent. Elles ne font pas seules rompre une relation mais elles poussent à regarder d’autres offres.

Au total, pour une banque, un programme de fidélité réellement opérant peut difficilement éviter désormais ces quatre éléments :

- Nettoyer les catalogues de tous les tarifs qui fâchent. Justifier clairement (s’ils sont justifiables) et sans les dissimuler, les coûts que les clients peuvent être à même de trouver exorbitants

- Définir des niveaux de services gradués et dégager une notion de service premium

- Pratiquer des cashbacks directs plutôt que de donner à collectionner des points.

- Proposer des offres partenaires à travers tout un système d’interchanges au sein d’un réseau de commerçants (les commerçants financent ces offres contre l’apport de clients).

Ce sont là quatre conditions qu’aucun système de fidélité ne remplit encore pleinement au sein des banques françaises aujourd’hui. Elles paraissent pourtant bien plus efficaces, pour personnaliser les relations bancaires, que de bombarder les clients de promotions et messages assimilables à des spams. Elles conviennent aussi bien aux onboarding programs, dans la mesure où l’accès à ces conditions peut être immédiatement donné. Les programmes doivent créer la fidélité, en effet, non la récompenser.

Au total, il ne s’agit pas tant de viser comme gage de fidélité une incertaine « satisfaction des clients », que de convertir en valeur réelle – que de monétiser – leur fidélité.

Guillaume ALMERAS/Score Advisor